Zusammenfassung

Ob es sinnvoll ist, seine Lebensversicherung zu kündigen oder zu behalten, hängt vom jeweiligen Vertrag ab und lässt sich nicht pauschal beantworten. Wenn Sie vor der Entscheidung stehen, ob Sie Ihre Lebensversicherung kündigen oder nicht doch lieber die Auszahlung abwarten sollten, ist es sinnvoll sich unabhängig beraten zu lassen. Sie sollten allerdings darauf achten, dass Ihr Berater keine eigenen Provisionsinteressen verfolgt. Wenden Sie sich dazu am am besten an eine Verbraucherzentrale oder an einen unabhängigen Versicherungsberater. Als unabhängiger Versicherungsberater bieten wir Kunden von Lebens- und Rentenversicherungen eine Erstberatung an.

Durch die Niedrigzinsphase hat sich die Rendite für kapitalbildende Lebensversicherungen in den letzten Jahren deutlich verringert. Viele Versicherungsnehmer stellen sich daher die Frage, ob eine Fortführung ihres Vertrages überhaupt noch sinnvoll ist. Ob es sich lohnt, eine Lebensversicherung zu kündigen oder die Auszahlung zum Ende der Vertragslaufzeit abzuwarten, hängt allerdings vom jeweiligen Vertrag und der individuellen Situation ab und lässt sich nicht allgemeingültig beantworten.

Falls Sie überlegen Ihre Lebensversicherung zu kündigen, sollten Sie auch weitere Optionen in Betracht ziehen. In vielen Fällen kann Ihnen beispielsweise ein Verkauf oder eine Rückabwicklung wesentlich mehr Geld einbringen als eine Kündigung. Auch eine Beitragsfreistellung des Vertrages kann bei einer guten Rendite sinnvoll sein.

Die besten Optionen bei den letzten 100 Vertragsprüfungen

Wenn Sie die beste Option für Ihre Lebens- oder Rentenversicherung ermitteln lassen möchten, können Sie bei uns Ihre Versicherungen unabhängig prüfen lassen.

Gerade bei wichtigen Entscheidungen wie der Kündigung einer Lebensversicherung sollte man sich unabhängig beraten lassen. Eine Kündigung führt in der Regel dazu, dass man viel Geld und seine Risikoabsicherung verliert. Eine objektive Einschätzung zu Ihrem Vertrag kann Ihnen nur jemand geben, der direkt von Ihnen vergütet wird und so Ihre Interessen vertritt.

Provisionen gefährden Objektivität der Beratung

Nicht jeder Anbieter, der mit einer unabhängigen Beratung wirbt, berät auch tatsächlich objektiv. Wenn ein Anbieter für seine Leistungen Provisionen von Versicherungsunternehmen erhält, wird er verständlicherweise nicht nur die Interessen seiner Kunden im Blick haben.

Versicherungsmakler und andere Produktverkäufer locken gerne mit dem Angebot einer kostenlosen Beratung. Für Kunden hört sich das erst einmal attraktiv an. Sieht man sich allerdings genauer an, wie solche Anbieter Ihr Geld verdienen, erkennt man schnell, dass die scheinbar kostenlose Beratung einen Haken hat.

Ein Versicherungsvermittler (Versicherungsmakler oder Versicherungsvertreter) erhält in der Regel nur dann eine Vergütung in Form einer Provision oder Courtage, wenn er seinen Kunden erfolgreich Versicherungen verkauft oder verhindert, dass die bestehenden Versicherungen gekündigt werden.

Was ist eine Courtage?

Provisionen werden bei Versicherungsmaklern als Courtage bezeichnet. Größere Versicherungsmakler haben häufig die Möglichkeit, mit den Versicherungsgesellschaften individuell die Höhe der Courtage zu verhandeln. Kunden haben keinen direkten Einfluss auf die Höhe der Courtage, müssen diese aber über ihre Beiträge bezahlen.

Das Interesse eines Vermittlers an einer möglichst hohen Provision bzw. Courtage und die sinnvollste Empfehlung für den Kunden stehen häufig im Widerspruch zueinander. Für Kunden besteht daher die große Gefahr, für eine schlechte und provisionsgesteuerte Beratung viel mehr Geld zu bezahlen als bei einer unabhängigen Beratung.

Natürlich möchte jeder Versicherer, dass die Kunden möglichst lange in ihre Verträge einzahlen um Gewinne zu machen. Aus diesem Grund zahlen Versicherungsunternehmen im Hintergrund Provisionen und Courtagen an Versicherungsvermittler wenn laufend Beiträge in einen Vertrag gezahlt werden. Durch solche und ähnliche Provisionsmodelle werden die Empfehlungen von Versicherungsvermittlern zum Nachteil der Kunden beeinflusst.

Regelmäßig geraten Versicherungsmakler und Versicherungsvertreter dabei in einen Interessenkonflikte zwischen ihrem persönlichen Interesse an einer möglichst hohen Vergütung und den Bedürfnissen ihrer Kunden.

Unabhängige Beratung gegen Provision?

Würden Sie zu einem Steuerberater gehen, der vom Finanzamt bezahlt wird und eine höhere Provision erhält, wenn Sie möglichst lange möglichst hohe Steuern bezahlen?

Es ist offensichtlich, dass bei dieser Art der Vergütung die Empfehlung eines scheinbar unabhängigen Beraters nicht immer auf das beste Vorgehen, sondern auch auf das Vorgehen mit der höchsten Provision bzw. Courtage fallen kann.

So lässt sich auch erklären, warum immer wieder viel zu teure und unnötige Versicherungen nicht gekündigt werden.

Neutral und objektiv beraten die Verbraucherzentralen und unabhängige Versicherungsberater. Sie können Ihnen auch dazu raten eine Lebensversicherung zu kündigen oder beitragsfrei zu stellen ohne dabei den Verlust von Provisionen befürchten zu müssen.

Sie sollten darauf achten, dass bei einer Beratung zu Ihrer Lebensversicherung mindestens die Optionen Fortführung, Beitragsfreistellung, Kündigung, Verkauf und Rückabwicklung in Betracht gezogen werden. Auch eine Änderung der Beitragshöhe oder der Versicherungsleistungen kann in bestimmten Fällen sinnvoll sein.

Unabhängige Versicherungsberatung ist als Bezeichnung rechtlich nicht geschützt

Viele Versicherungsmakler und andere Produktverkäufer werben mit der Bezeichnung unabhängige Versicherungsberatung. Diese Bezeichnung sagt allerdings erstmal nicht viel aus, da sie rechtlich weder klar definiert noch geschützt ist. In vielen Fällen versteckt sich dahinter ein Produktverkauf auf Provisionsbasis und keine unabhängige Beratung.

Als Sachwalter des Kunden müsste ein unabhängiger Versicherungsmakler eigentlich die Produkte empfehlen, die zu der individuellen Situation und den Bedürfnissen des Kunden am besten passen. Auch Versicherungsvertreter dürften nur Produkte empfehlen, die den Wünschen und Bedürfnissen ihrer Kunden entsprechen. Die für den Kunden besten Empfehlungen bringen allerdings selten die maximale Provision bzw. Courtage. Sollte ein Versicherungsmakler oder -vertreter es nicht schaffen seinem Kunden ein (weiteres) Produkt zu verkaufen oder ihn zu überreden, seine bestehenden Verträge zu behalten, würde er sogar leer ausgehen.

Was bedeutet “Sachwalter des Kunden”?

Der Versicherungsmakler ist Sachwalter des Kunden. So hat es zumindest der Bundesgerichtshof (BGH) in einem Urteil aus dem Jahr 1985 Bundesgerichtshof, Urteil vom 22.05.1985 (IVa ZR 190/83) - dejure.org [abgerufen am 15.01.2021] : https://dejure.org/dienste/vernetzung/rechtsprechung?Gericht=BGH&Datum=22.05.1985&Aktenzeichen=IVa%20ZR%20190/83 entschieden. Gemeint ist damit, dass der Versicherungsmakler im Lager des Versicherungsnehmers stehen soll. Viele Versicherungsmakler führen dieses Urteil auch heute noch an, um darzustellen, dass sie die Interessen der Kunden vertreten würden.

Juristisch gesehen ist das auch richtig. Doch in der Praxis kommt es leider immer wieder vor, dass dieser Grundsatz von Versicherungsmaklern wenig beachtet wird. So wird sich nicht immer nur an den Bedürfnissen der Kunden, sondern auch an der Höhe der Provision bzw. Courtage orientiert.

Zusätzlich kann die Beauftragung eines Versicherungsmaklers noch weitere Probleme mit sich bringen. So wird zum Beispiel der Versicherungsnehmer zur Verantwortung gezogen, wenn sein Versicherungsmakler (vorsätzlich oder nicht) falsche Angaben bei der Antragstellung macht und die Versicherung im Versicherungsfall nicht bezahlen will. Das Oberlandesgericht Düsseldorf OLG Düsseldorf, Urteil vom 10.03.2017 (I-4U 191/15) - Ministerium der Justiz des Landes Nordrhein-Westfalen [abgerufen am 15.01.2021] : http://www.justiz.nrw.de/nrwe/olgs/duesseldorf/j2017/I_4_U_191_15_Urteil_20170310.html , das Oberlandesgericht Dresden OLG Dresden, Urteil vom 03.04.2018 (4 U 698/17) [abgerufen am 01.06.2021] : https://recht.saarland.de/bssl/document/KORE223282019 und das Oberlandesgericht Saarbrücken OLG Saarbrücken, Urteil vom 19.05.2019 (5 U 60/18) - Ministerium der Justiz des Saarlandes [abgerufen am 15.01.2021] : https://recht.saarland.de/bssl/document/KORE223282019 haben diese Problematik bei der Beauftragung eines Versicherungsmaklers bereits gerichtlich bestätigt.

Die Höhe der Provision oder Courtage, die ein Versicherungsvermittler von der Versicherung erhält, wird dem Kunden gegenüber nicht offengelegt. Versicherungsvermittler erhalten als Provision bzw. Courtage nicht immer nur einen einmaligen Betrag zum Beginn des Vertragsverhältnisses, sondern auch regelmäßige Zahlungen während der gesamten Laufzeit.

Die übliche Abschlussprovision bzw. Abschlusscourtage für eine Lebensversicherung liegt zwischen 2,5 und 5,5% der insgesamt in den Vertrag einzuzahlenden Beiträge. Laut den Ergebnissen einer Untersuchung der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) vom Dezember 2019 Untersuchung der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) [abgerufen am 15.01.2021] : https://www.bafin.de/SharedDocs/Veroeffentlichungen/DE/Meldung/2019/meldung_191211_abschlussprovision_abfrage.html entfielen rund 30% des Neugeschäftes auf Versicherungsvermittler, die mehr als 4% an Provisionen erhalten haben.

Beispiel zur Höhe der Abschlussprovision

Bei einer kapitalbildenden Lebensversicherung, die eine 35-jährige Person mit einer Laufzeit von 30 Jahren und einem monatlichen Beitrag von 200,- Euro abschließt, entsprechen 4% der Beitragssumme einer Abschlussprovision von 2.880,- Euro. Dagegen würden 7% der Beitragssumme zu einer Abschlussprovision von 5.040,- Euro führen.

Einigen Vermittlern wurden im Jahresdurchschnitt sogar Abschlussprovisionen von mehr als 7% der Beitragssumme gezahlt. Berücksichtigt man die Tatsache, dass die Beiträge für die meisten Lebensversicherungen gar nicht bis zum Ende der Laufzeit eingezahlt werden, würde sich der prozentuale Anteil der Abschlussprovisionen an der tatsächlichen Beitragssumme noch einmal beträchtlich erhöhen.

Abschlussprovision bei einer Lebensversicherung

Höhe der Abschlussprovision einer Lebensversicherung nach 30 Jahren Laufzeit und einem monatlichen Beitrag von 200,- Euro

Neben einer einmaligen Abschlussprovision erhalten die meisten Versicherungsvermittler zusätzlich eine Bestandsprovision oder eine ähnliche laufende Vergütung von den Versicherungsunternehmen. Diese Bestandsprovision wird dabei durch die Beiträge vom Versicherungsnehmer bezahlt. Ein Versicherungsvermittler profitiert in der Regel so lange von der Bestandsprovision, bis die Lebensversicherung gekündigt wird oder aus anderen Gründen keine Beiträge mehr eingezahlt werden. Die übliche Bestandsprovision liegt zwischen 0,5 und 2,5% der laufenden Beiträge. Zum Teil werden aber auch über 3% des jeweiligen Beitrags bezahlt.

Die Bestandsprovision soll Versicherungsvermittler dazu motivieren auch nach dem Verkauf einer Versicherung dafür zu sorgen, dass die Kunden möglichst lange in die jeweilige Versicherung einzahlen.

Beispiel zur Höhe der Bestandsprovisionen

Bei einer kapitalbildenden Lebensversicherung mit einem monatlichen Beitrag von 200,- Euro werden jährlich 2.400 Euro in den Vertrag eingezahlt. Eine Bestandsprovision von 2% des jeweiligen Beitrags würde damit zu einer zusätzlichen Vergütung von 48,- Euro im Jahr führen. Bei einer Laufzeit von 30 Jahren wären das zusätzlich zur Abschlussprovision nochmal 1.440,- Euro. Insgesamt läge die Höhe der gesamten Provisionen bei diesem Beispielvertrag damit bei 4.320,- Euro bzw. bei 6.480,- Euro.

Laut den Ergebnissen der Untersuchung der BaFin lag die durchschnittliche Höhe der Bestandsprovision bei ca. 0,9% der insgesamt in einen Vertrag einzuzahlenden Beiträge. Wenn man berücksichtigt, dass die meisten Verträge nicht bis zum Ende der Laufzeit geführt werden, dürften die Bestandsprovisionen und die sonstigen laufenden Vergütungen durchschnittlich sogar bei über 2% des jeweiligen Beitrages liegen.

Bestandsprovision bei einer Lebensversicherung

Höhe der Bestandsprovisionen einer Lebensversicherung nach 30 Jahren Laufzeit und einem monatlichen Beitrag von 200,- Euro

Im Gegensatz zu Versicherungsvermittlern arbeiten Versicherungsberater grundsätzlich auf Honorarbasis ohne von Provisionen beeinflusst zu werden. Die Vergütung wird bei einer echten Honorarberatung unabhängig davon bezahlt, ob ein Vertrag abgeschlossen, gekündigt, verkauft, behalten oder beitragsfrei gestellt wird.

Damit sind Versicherungsberater im Gegensatz zu Versicherungsvermittlern nicht darauf angewiesen neuen Produkt zu verkaufen oder bereits vermittelte Produkte im Bestand zu behalten. Versicherungsberater beraten ihre Kunden unabhängig und neutral. Deshalb können sie auch von schlechten Produkten abraten oder empfehlen, keine (weiteren) Versicherungen abzuschließen.

Vorsicht bei Honorarvermittlung durch Versicherungsmakler

Einige unabhängige Versicherungsmakler bieten ebenfalls Beratungen bzw. Vermittlungen gegen ein Honorar an. Versicherungsmakler nehmen häufig nur dann ein Honorar vom Kunden, wenn sie ihm erfolgreich einen Vertrag vermitteln konnten. Diese Form der Vergütung wird als Honorarvermittlung bezeichnet.

Würde der Versicherungsmakler seinem Kunden bei einer Honorarvermittlung vom Abschluss eines (weiteren) Vertrages abraten, würde er für seine Tätigkeit keine Vergütung erhalten. Für die Kunden besteht aber das Risiko, dass der Makler sich nicht nur mit dem Honorar seiner Kunden, sondern auch noch mit Provisionen bzw. Courtagen von den Versicherungsgesellschaften bezahlen lässt.

Kunden, die sich an einen unabhängigen Versicherungsberater wenden, können auf die Objektivität seiner Beratung vertrauen, denn Unabhängigkeit ist eine Voraussetzung für die Zulassung als Versicherungsberater. Sie wird vom Gesetzgeber sogar explizit vorgeschrieben. Wer eine behördliche Zulassung als unabhängiger Versicherungsberater erhalten möchte, muss sich an die Regelungen des § 34d Absatz 2 der Gewerbeordnung (GewO) halten.

§ 34d Abs. 2 Satz 3 und 4 Gewerbeordnung (GewO)

„Der Versicherungsberater darf sich seine Tätigkeit nur durch den Auftraggeber vergüten lassen. Zuwendungen eines Versicherungsunternehmens im Zusammenhang mit der Beratung, insbesondere auf Grund einer Vermittlung als Folge der Beratung, darf er nicht annehmen.”

Nur der Begriff des Versicherungsberaters ist rechtlich geschützt und darf nicht ohne entsprechende Zulassung verwendet werden. Die Formulierung unabhängige Versicherungsberatung hingegen kann auch von Versicherungsvermittlern genutzt werden. Beim Angebot einer unabhängigen Beratung empfiehlt es sich daher, im Impressum nachzusehen, ob es sich tatsächlich um einen unabhängigen Versicherungsberater handelt.

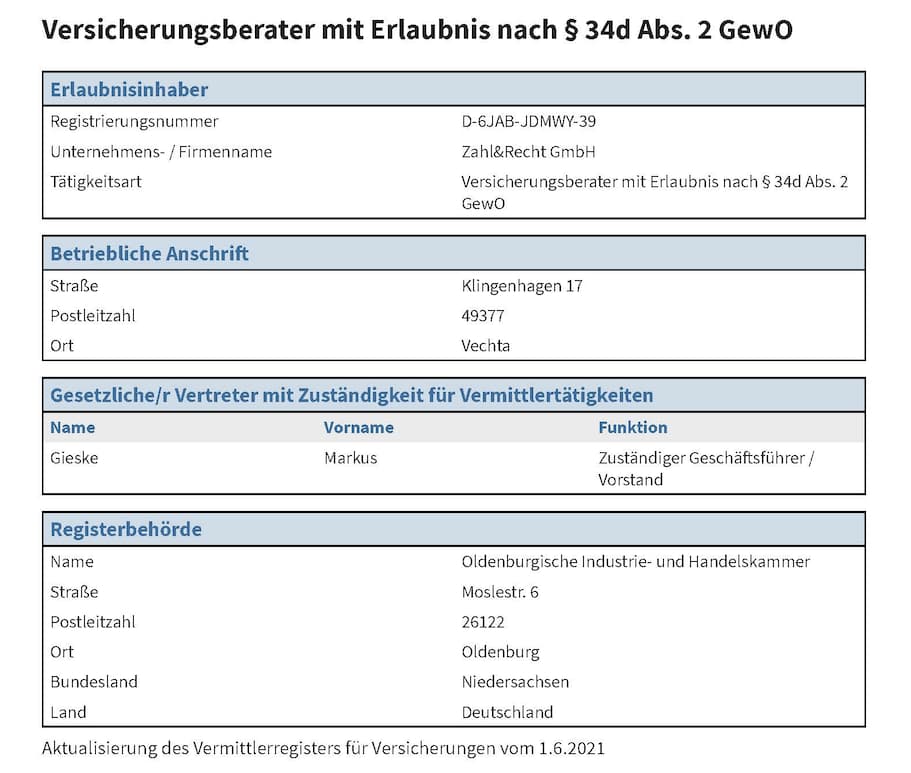

Auf der Webseite www.vermittlerregister.info können Sie überprüfen, ob sich hinter dem Anbieter nicht doch ein Versicherungsmakler oder -vertreter verbirgt.

Die Zahl&Recht GmbH hat eine Zulassung als unabhängiger Versicherungsberater gemäß § 34d Absatz 2 der Gewerbeordnung (GewO) bei der IHK Oldenburg.

Als unabhängiger Versicherungsberater beraten wir Sie zu Ihren Lebens- oder Rentenversicherungen. Unsere Versicherungsmathematiker und Juristen ermitteln das beste Vorgehen für Ihre Verträge und unterstützen Sie bei Problemen mit Ihrer Versicherung.

Wenn Sie Fragen zu Ihrer Lebens- oder Rentenversicherung haben, können Sie bei uns am besten eine Erstberatung vereinbaren.

Kleine Probleme und einfache Fragen können in der Regel bereits bei einer Erstberatung gelöst werden. Sollte eine umfassende Prüfung notwendig sein, besprechen wir im Rahmen der Erstberatung auch die Höhe der Vergütung für den Fall, dass Sie sich für eine Zusammenarbeit mit uns entscheiden sollten. Als unabhängiger Versicherungsberater arbeiten wir auf Honorarbasis. Die Kosten für eine Erstberatung liegen bei 226,10 Euro (190,- Euro zzgl. Umsatzsteuer). Sie können im Anschluss an die Erstberatung frei und in Ruhe entscheiden, ob Sie weiter unsere Hilfe in Anspruch nehmen möchten.

Quellen:

Mitglied im