Zusammenfassung

Berufsunfähige bekommen in vielen Fällen zu wenig Geld von ihrer Berufsunfähigkeitsversicherung. Auszahlungen bei Berufsunfähigkeits(zusatz)versicherungen von mindestens 29 Versicherungsgesellschaften sind betroffen. Die meisten der Verträge stammen aus den Jahren zwischen 1994 und 2010. Versicherte haben durchschnittlich einen Nachzahlungsanspruch in Höhe von ca. 19.000,- Euro gegenüber ihrer Versicherung. Die Ansprüche drohen aber zu verjähren. Wir bieten eine kostenlose Ersteinschätzung zu Ihrer BU-Auszahlung an.

Bei 29 der am deutschen Markt vertretenen Versicherungsgesellschaften dürfte vielen berufsunfähigen Kunden mehr Berufsunfähigkeitsrente oder eine höhere Auszahlung bei Rentenbeginn bzw. bei Ablauf ihrer Berufsunfähigkeitsversicherung zustehen. Neben selbständigen Berufsunfähigkeitsversicherungen (SBU) sind insbesondere Berufsunfähigkeitszusatzversicherungen (BUZ) von kapitalbildenden Lebens- und Rentenversicherungen betroffen.

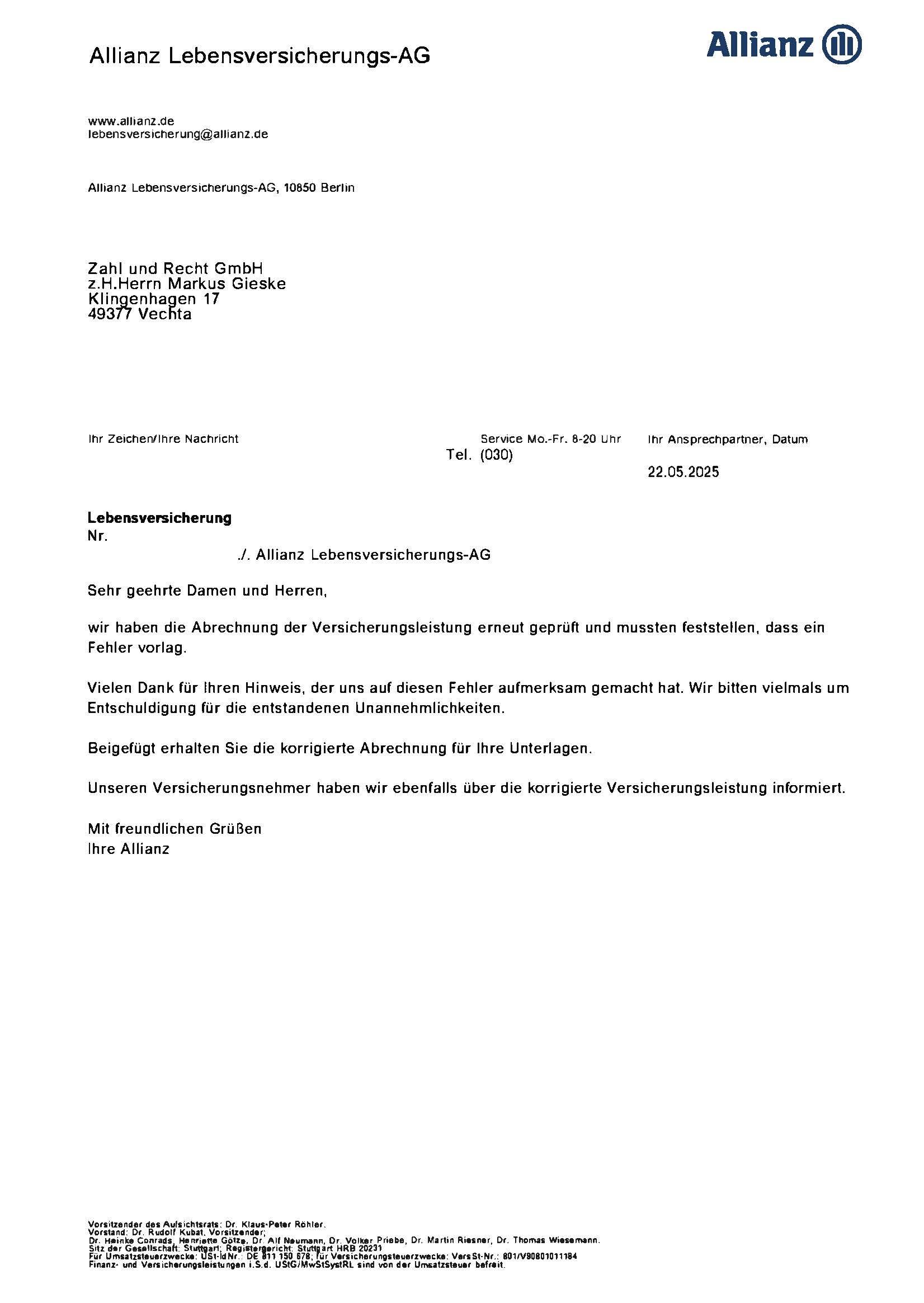

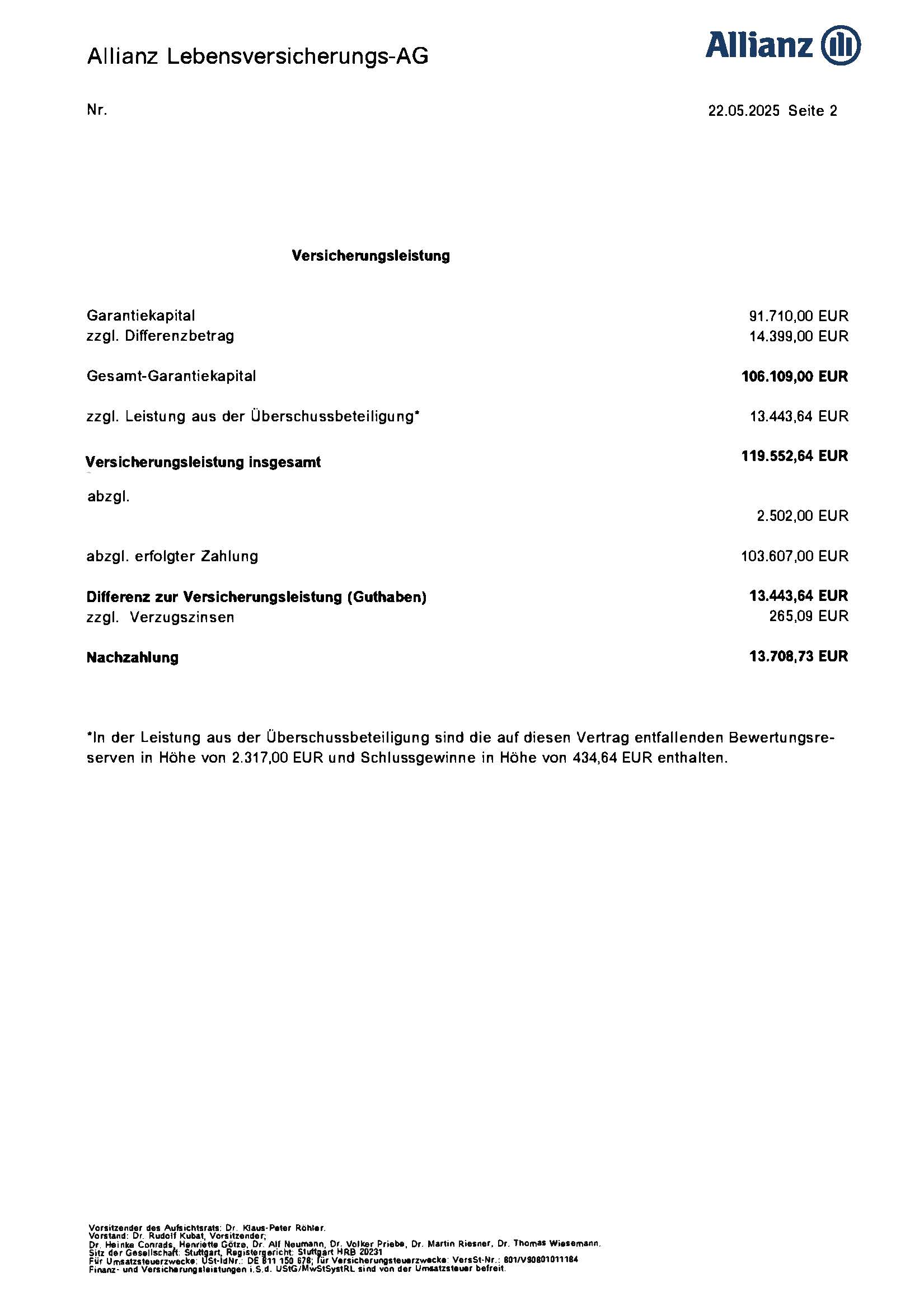

Praxisbeispiel der Zahl&Recht GmbH: Allianz Lebensversicherungs-AG rechnet nach Beitragsbefreiung wegen Berufsunfähigkeit 13.708,73 € zu wenig ab; Fall durch außergerichtliches Anerkenntnis der Allianz im Jahr 2025 erfolgreich beendet (Vertrag aus 1995)

Bis zu 20 % aller BU-Renten werden falsch abgerechnet.

Lassen Sie Ihre BU-Rente prüfen – im Schnitt 19.000 € Nachzahlung für Betroffene

Spezialisierte Versicherungsmathematiker und Juristen der Zahl&Recht GmbH überprüfen unabhängig, ob Ihnen eine Nachzahlung zusteht.

Jetzt kostenlose Ersteinschätzung anfordern

Eine mögliche Nachzahlung setzt voraus, dass während der Versicherungsdauer der Berufsunfähigkeitsversicherung eine Berufsunfähigkeit vom Versicherer anerkannt worden ist. Berufsunfähig ist, wer seinen zuletzt ausgeübten Beruf, so wie er ohne gesundheitliche Beeinträchtigung ausgestaltet war, infolge Krankheit, Körperverletzung oder mehr als altersentsprechendem Kräfteverfall ganz oder teilweise voraussichtlich auf Dauer nicht mehr ausüben kann. § 172 Absatz 2 Versicherungsvertragsgesetz (VVG) : https://www.gesetze-im-internet.de/vvg_2008/__172.html

Nach Angaben des Gesamtverbandes der Versicherer (GdV) werden 80 Prozent aller Anträge auf eine Berufsunfähigkeitsrente bewilligt. Gesamtverband der Versicherer (GdV): 7 Fakten zur Berufsunfähigkeitsversicherung : https://www.gdv.de/gdv/themen/leben/7-fakten-zur-berufsunfaehigkeitsversicherung-34338 Häufigste Ursache einer Erwerbs- oder Berufsunfähigkeit waren Erkrankungen der Psyche und des Nervensystems mit 35 %. Gesamtverband der Versicherer (GdV): Häufigste Ursache einer Erwerbs- oder Berufsunfähigkeit : https://www.gdv.de/gdv/themen/leben/haeufigste-ursachen-fuer-berufs-und-erwerbsunfaehigkeit-151920

👉 Doch wer kontrolliert eigentlich, ob die BU-Leistungen auch richtig abgerechnet werden?

Bei selbständigen Berufsunfähigkeitsversicherungen erfolgt bei Rentenbeginn in der Regel keine Auszahlung. Im Gegensatz dazu wird bei kapitalbildenden Lebens- und Rentenversicherungen mit Berufsunfähigkeitszusatzversicherung die Leistung aus dem Hauptvertrag bei Rentenbeginn fällig. Allgemeine Bedingungen für die Berufsunfähigkeits-Versicherung vom Gesamtverband der Versicherer (GdV) : https://www.gdv.de/resource/blob/6326/43afd7c4e9d11e5275109fa05bc1c4d9/01-allgemeine-bedingungen-fur-die-berufsunfahigkeits-versicherung-0-pdf-data.pdf Bei einer anerkannten Berufsunfähigkeit während der Versicherungsdauer ist aber diese Auszahlung in vielen Fällen falsch berechnet worden. Auch die Höhe der BU-Rente stimmt bei vielen Versicherungen nicht.

Skandia Lebensversicherung zahlt falsche BU-Rente

Praxisbeispiel der Zahl&Recht GmbH: Skandia Lebensversicherung AG berechnet jährliche BU-Rente um 5.043 € zu niedrig; Fall durch außergerichtlichen Vergleich im Jahr 2025 erfolgreich beendet (Vertrag aus 2000)

Unsere Versicherungsmathematiker und Juristen haben zahlreiche falsche Auszahlungen bei Berufsunfähigkeitsversicherungen aus den Jahren 1994 bis 2010 entdeckt. Es sind aber auch einzelne Versicherungen betroffen, die vor 1994 oder erst nach 2010 abgeschlossen worden sind.

Nach unseren bisherigen Erfahrungen kann Kunden der folgenden Gesellschaften eine höhere Auszahlung aus der Berufsunfähigkeitsversicherung zustehen:

Wir gehen davon aus, dass auch noch weitere Versicherungsgesellschaften und Berufsunfähigkeitsversicherungen aus anderen Jahren betroffen sind. Insgesamt bieten 67 deutsche Lebensversicherer Berufsunfähigkeitsversicherungen an und haben ca. 5,3 Millionen Berufsunfähigkeitsversicherungen in ihrem Bestand. Statistik der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) - Erstversicherungsunternehmen : https://www.bafin.de/DE/PublikationenDaten/Statistiken/Erstversicherung/erstversicherung_artikel.html Da wird sicherlich noch eine Vielzahl falscher Auszahlungen bisher nicht entdeckt worden sein.

Bis zu 20 % aller BU-Renten werden falsch abgerechnet.

Lassen Sie Ihre BU-Rente prüfen – im Schnitt 19.000 € Nachzahlung für Betroffene

Spezialisierte Versicherungsmathematiker und Juristen der Zahl&Recht GmbH überprüfen unabhängig, ob Ihnen eine Nachzahlung zusteht.

Jetzt kostenlose Ersteinschätzung anfordern

Es gibt verschiedene Ursachen für falsche Auszahlungen bei Berufsunfähigkeitsversicherungen. Wir sind bei unseren Prüfungen auf mathematisch falsch berechnete Auszahlungen und auch auf juristische Fehler bei der Vereinbarung von Berufsunfähigkeitsversicherungen gestoßen.

Nach dem Eintritt einer Berufsunfähigkeit wird darüber hinaus bei den meisten Versicherungsgesellschaften noch viel manuell gearbeitet. Das ist immer sehr fehleranfällig. Bei der Beitragsbefreiung infolge einer Berufsunfähigkeit und bei der Auszahlung einer Berufsunfähigkeitsrente gibt es daher viele individuelle Fehlerquellen. Die von uns in den letzten Jahren entdeckte Fehler waren:

In einigen Fällen waren auch Teile der Versicherungsbedingungen unwirksam, so dass die Versicherungsgesellschaften sich nicht auf vereinbarte Klauseln berufen konnten.

Man muss klar festhalten, dass die meisten Auszahlungen aus Berufsunfähigkeitsversicherungen richtig sind und ordnungsgemäß vorgenommen werden. Es lohnt sich aber trotzdem, die eigene Berufsunfähigkeitsversicherung überprüfen zu lassen. Denn wenn etwas falsch ist, kann ein Nachzahlungsanspruch schnell viele tausend Euro betragen.

Bei uns haben Berufsunfähige mit einer Berufsunfähigkeits(zusatz)versicherung die Möglichkeit, eine kostenlose Ersteinschätzung zu Ihrem Vertrag vornehmen zu lassen.

Die Höhe eines möglichen Nachzahlungsanspruches hängt von der Größe und der Art des Vertrages ab. Bei einem kleinen Vertrag mit einer Beitragsbefreiung bei Berufsunfähigkeit wird ein Nachzahlungsanspruch in der Regel deutlich niedriger sein, als bei einem großen Vertrag, bei dem auch noch eine hohe Berufsunfähigkeitsrente miteingeschlossen worden ist.

Allianz muss 84.076,59 € zusätzlich an BU-Rentner zahlen

Praxisbeispiel der Zahl&Recht GmbH: Allianz Lebensversicherungs-AG muss 84.076,59 € zusätzlich wegen falsch ermittelter BU-Renten zahlen; Fall durch rechtskräftiges Urteil des Landgericht Stuttgart im Jahr 2024 erfolgreich beendet (Vertrag aus 1995)

Der niedrigste Nachzahlungsanspruch, den wir bisher ermittelt haben, lag bei knapp 180,- Euro. Der höchste Anspruch lag bei über 250.000,- Euro. Wenn die Auszahlung aus der Berufsunfähigkeitsversicherung falsch war, lag der durchschnittliche Nachzahlungsanspruch bei ca. 19.000,- Euro.

Eine höhere Auszahlung aus einer Berufsunfähigkeitsversicherung erfolgt in der Regel nur, wenn die Betroffenen selber aktiv werden. Es ist empfehlenswert, sich vorher unabhängig beraten und den eigenen Vertrag überprüfen zu lassen. Ohne professionelle Hilfe ist die Durchsetzung einer höheren Leistung aus einer Berufsunfähigkeitsversicherung nur sehr schwer möglich.

Versicherungsnehmer, die Leistungen aus einer Berufsunfähigkeitsversicherung erhalten (Beitragsbefreiung oder Berufsunfähigkeitsrente), sollten nicht bis zum Renteneintritt abwarten. Mögliche Nachzahlungsansprüche können schon vor dem Rentenbeginn verjähren. Spätestens, wenn die Berufsunfähigkeitsleistungen enden, sollten Versicherungsnehmer ihren Vertrag prüfen lassen. Nach dem Ablauf der Berufsunfähigkeitsversicherung wird es schwerer, eine höhere Auszahlung umzusetzen.

Insbesondere bei der Auszahlung von Berufsunfähigkeitsrenten und bei einer Berufsunfähigkeitszusatzversicherung mit abgekürzter Laufzeit drohen Nachzahlungsansprüche schon vor dem Rentenbeginn zu verjähren. Bei einer abgekürzten Laufzeit der Berufsunfähigkeitsversicherung gegenüber dem Hauptvertrag sollte daher eine Überprüfung des Vertrages unbedingt schon vor dem Ablauf der Berufsunfähigkeitsabsicherung vorgenommen werden.

Bis zu 20 % aller BU-Renten werden falsch abgerechnet.

Lassen Sie Ihre BU-Rente prüfen – im Schnitt 19.000 € Nachzahlung für Betroffene

Spezialisierte Versicherungsmathematiker und Juristen der Zahl&Recht GmbH überprüfen unabhängig, ob Ihnen eine Nachzahlung zusteht.

Jetzt kostenlose Ersteinschätzung anfordern

Ansprüche aus Versicherungsverträgen verjähren nach den allgemeinen Regelungen des Bürgerlichen Gesetzbuches (BGB). Damit gilt grundsätzlich die regelmäßige Verjährungsfrist von drei Jahren. § 195 Bürgerliches Gesetzbuch (BGB) - Regelmäßige Verjährungsfrist : https://www.gesetze-im-internet.de/bgb/__195.html Die regelmäßige Verjährungsfrist beginnt, soweit nicht ein anderer Verjährungsbeginn bestimmt ist, mit dem Schluss des Jahres, in dem der Anspruch entstanden ist und der Gläubiger von den den Anspruch begründenden Umständen und der Person des Schuldners Kenntnis erlangt oder ohne grobe Fahrlässigkeit erlangen müsste. § 199 Bürgerliches Gesetzbuch (BGB) - Beginn der regelmäßigen Verjährungsfrist : https://www.gesetze-im-internet.de/bgb/__199.html

Urteil des Bundesgerichtshofs zur Stammrechtsverjährung

Der Gesamtanspruch (das Stammrecht), der dem Versicherungsnehmer einer selbstständigen oder als Zusatzversicherung abgeschlossenen Berufsunfähigkeitsversicherung aus einem Versicherungsfall zusteht, unterliegt auch nach der Reform des Versicherungsvertragsgesetzes der Verjährung. Urteil des Bundesgerichtshofs (BGH) vom 03.04.2019, Aktenzeichen IV ZR 90/18 : https://juris.bundesgerichtshof.de/cgi-bin/rechtsprechung/document.py?Gericht=bgh&Art=en&nr=94884&pos=0&anz=1

Kunden mit einer Berufsunfähigkeitsversicherung droht nach einem Leistungsfall eine Verjährung des sogenannten Stammrechtes. Mit Stammrecht wird der Gesamtanspruch aus einem Versicherungsfall bezeichnet. Wenn das Stammrecht verjährt, können keine Ansprüche mehr aus dem Versicherungsfall durchgesetzt werden. Berufsunfähige sollten daher ihren Vertrag unbedingt frühzeitig prüfen lassen.

Wenn Sie Leistungen aus einer Berufsunfähigkeits(zusatz)versicherung bekommen oder bekommen haben, können Sie bei uns eine kostenlose Ersteinschätzung zu Ihrem Vertrag erhalten. Schildern Sie uns einfach die Situation zu Ihrer Berufsunfähigkeitsversicherung und wir geben Ihnen eine kostenlose Ersteinschätzung, ob bei Ihrem Vertrag ein Nachzahlungsanspruch bestehen könnte.

Quellen:

Mitglied im