Autoren

Markus Gieske

Diplom-Mathematiker

Hendrik Tiemann

Diplom-Jurist

Leonie Ludwig

Online-Redakteurin

Lebens- und Rentenversicherungen der Standard Life (wie beispielsweise die FREELAX-, AIRBAG-, SUXXESS-, SWING- und GO-Verträge) enthalten regelmäßig sehr hohe Abschluss- und Verwaltungskosten, die eine gute Wertentwicklung nahezu unmöglich machen. Viele Kunden stehen daher vor der Frage, ob sie ihre Standard Life Lebensversicherung kündigen sollten.

Schnell-Check

(Schritt 1 von 3)

Bei welchem Versicherer haben Sie Ihren Vertrag ursprünglich abgeschlossen?

Eine Kündigung ist unseren Erfahrungen nach nur in wenigen Fällen die sinnvollste Lösung. Es gibt aber noch viele weitere Möglichkeiten, die die meisten Kunden der Standard Life Versicherung nicht kennen. Ein Widerspruch oder Widerruf beispielsweise führt in der Regel zu einem deutlich besseren Ergebnis als eine Kündigung.

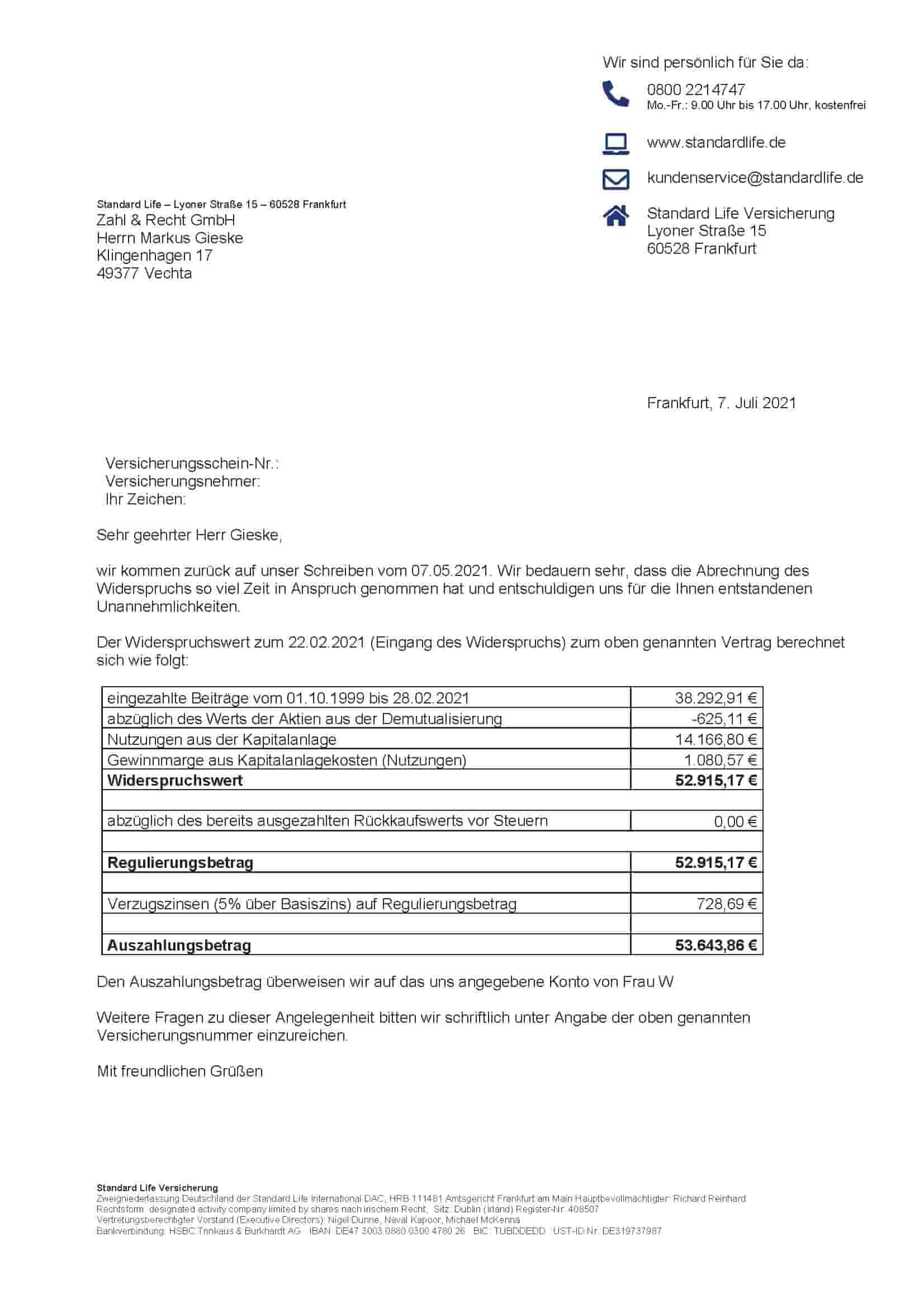

So auch im Falle von Frau W., die bei einer Kündigung nur 46.527 € Euro von der Standard Life bekommen hätte. Durch einen Widerspruch erhielt sie aber 53.540 Euro zuzüglich Verzugszinsen von der Versicherung. Das entspricht einem Plus von 7.013 Euro.

Standard Life Versicherung (Abschluss 1999)

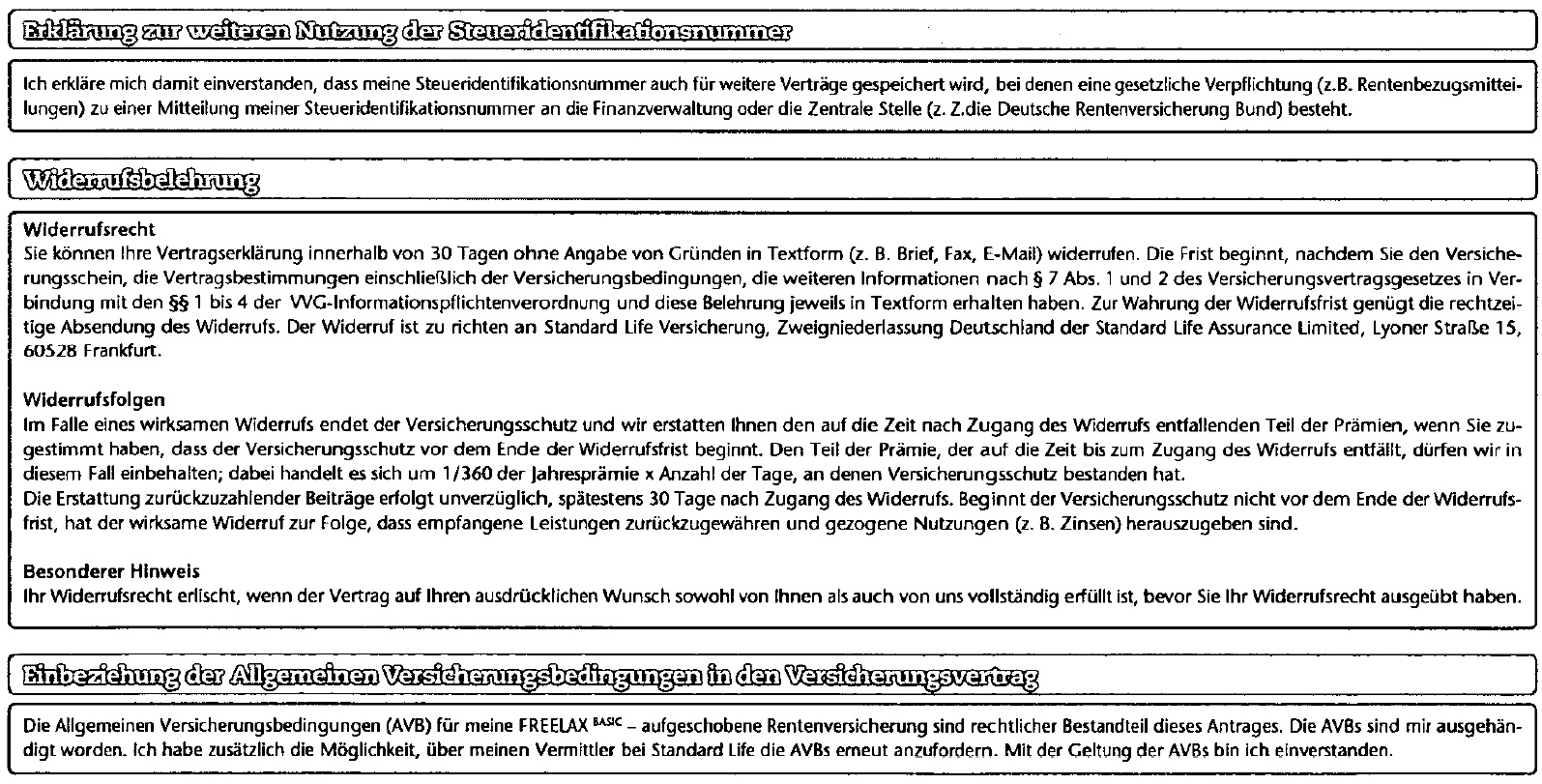

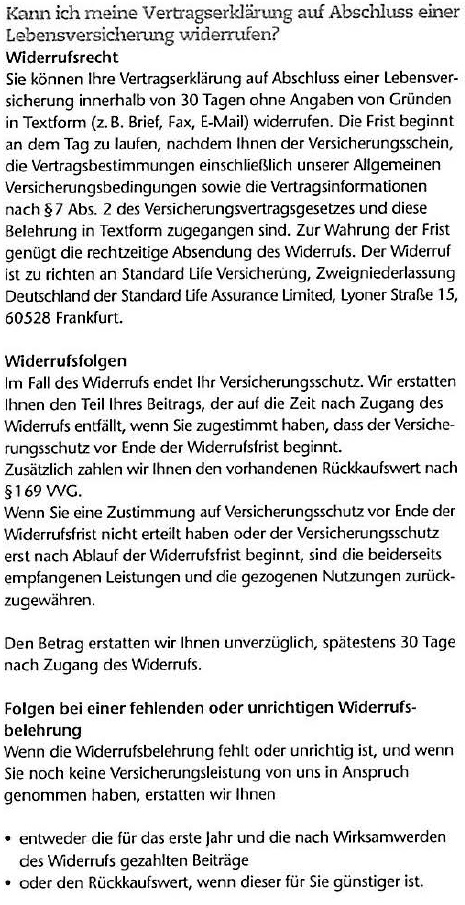

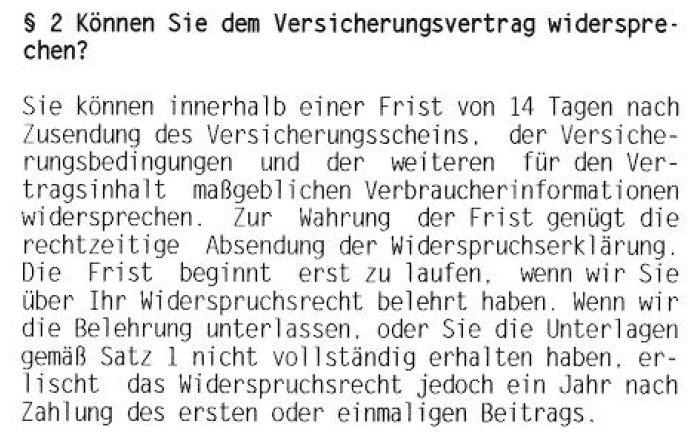

Lebensversicherungen und Rentenversicherungen können auch heute noch widerrufen oder widersprochen werden, wenn die Versicherung nicht ordnungsgemäß über das Widerrufs- bzw. Widerspruchsrecht belehrt hat oder die Verbraucherinformation nicht vollständig erteilt worden ist. Bundesgerichtshof: Pressemitteilung Nr. 78/2014 : http://juris.bundesgerichtshof.de/cgi-bin/rechtsprechung/document.py?Gericht=bgh&Art=en&sid=9d5328f98aa87313375f35580b49fee3&nr=67629&linked=pm&Blank=1

Bei vielen Verträgen der Standard Life Versicherung ist ein Widerspruch oder Widerruf aufgrund fehlerhafter Belehrungen oder unvollständiger Verbraucherinformationen noch möglich. Kunden der Standard Life sollten daher überprüfen lassen, ob diese Option für ihren Vertrag in Betracht kommt.

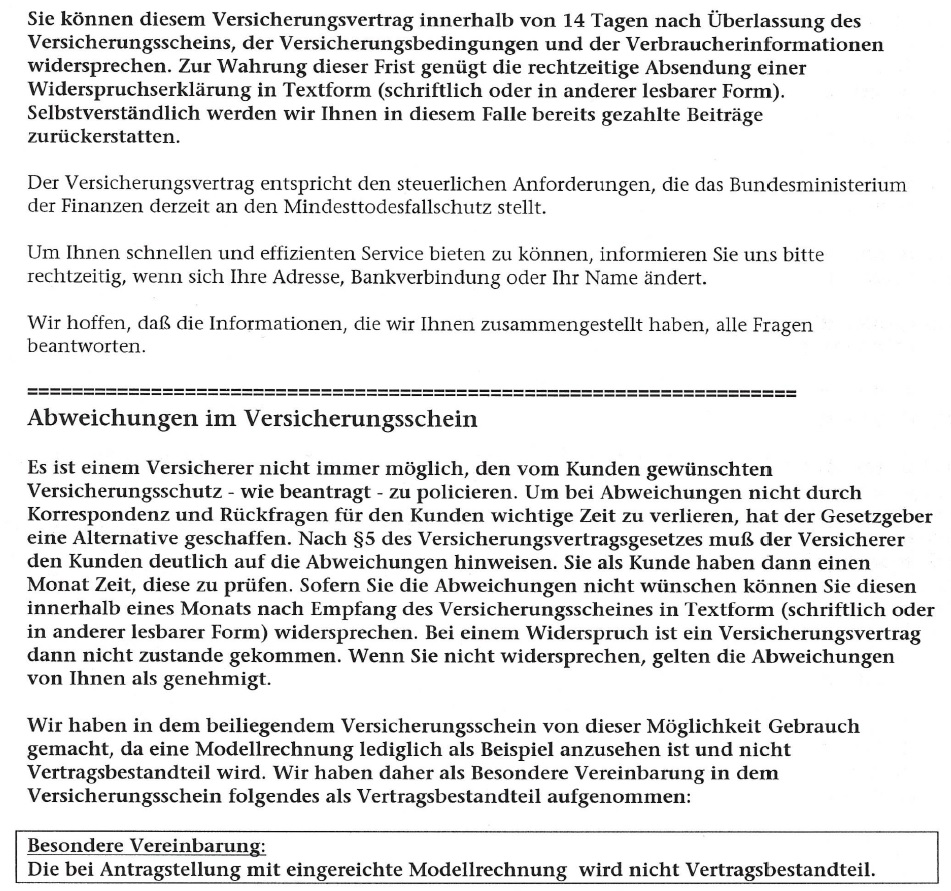

Bei einer Kündigung (auch Rückkauf genannt) wird nur der sogenannte Rückkaufswert ausgezahlt. Widerspricht oder widerruft ein Versicherungsnehmer seine Lebens- oder Rentenversicherung, wird der Vertrag vollständig rückabgewickelt. Der Rückabwicklungsanspruch ist in der Regel deutlich höher als der Rückkaufswert bei einer Kündigung. Ob für eine Versicherung ein Widerrufs- oder ein Widerspruchsrecht besteht, hängt vom Zeitpunkt des Vertragsabschlusses ab.

Während bei einer Rückabwicklung nach einem Widerspruch oder Widerruf für gewöhnlich alle eingezahlten Beiträge (inklusive der Abschluss- und Verwaltungskosten) und auch die mit den Beiträgen erzielten Gewinne (sogenannte gezogene Nutzungen) vollständig herausgegeben werden müssen, erhalten Kunden, die ihre Standard Life Versicherung kündigen, nur den Rückkaufswert.

Der Rückkaufswert bei einer Kündigung wird aus den bisherigen Einzahlungen - abzüglich angefallener Abschluss-, Verwaltungs- und Risikokosten und zuzüglich der vertraglichen Wertentwicklung - berechnet. Versicherungsnehmer, die eine Versicherung bei der Standard Life kündigen statt einen Widerspruch oder Widerruf zu erklären, bekommen daher fast immer deutlich weniger ausgezahlt.

Standard Life Versicherung (Abschluss 1999)

Auch die Standard Life Lebensversicherung von Frau W. konnte aufgrund einer fehlerhaften Widerspruchsbelehrung rückabgewickelt werden. Zuerst hatte Frau W. vergeblich versucht, den Widerspruch selbst gegenüber der Versicherung durchzusetzen. Trotz mehreren Anschreiben mit Mahnung von Frau W. reagierte die Standard Life nicht auf die Forderungen. Viele Versicherer reagieren erstmal gar nicht auf einen Widerspruch oder versuchen ihre Kunden abzuwimmeln.

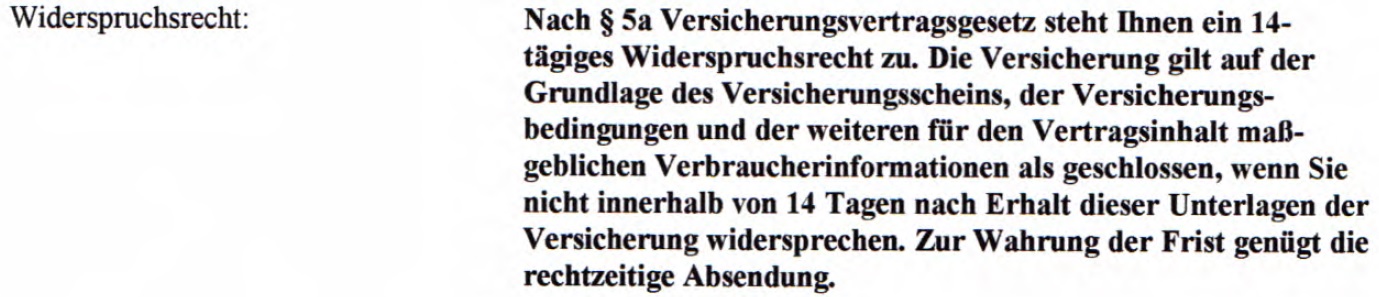

Falsche Widerspruchsbelehrung der Standard Life:

„Nach § 5a Versicherungsvertragsgesetz steht Ihnen ein 14-tägiges Widerspruchsrecht zu. Die Versicherung gilt auf der Grundlage des Versicherungsscheins, der Versicherungsbedingungen und der weiteren für den Vertrag maßgeblichen Verbraucherinformationen als geschlossen, wenn Sie nicht innerhalb von 14 Tagen nach Erhalt dieser Unterlagen der Versicherung widersprechen. Zur Wahrung der Frist genügt die rechtzeitige Absendung.“

Im Regelfall ist es für Versicherungsnehmer äußerst schwierig eine Rückabwicklung im Alleingang durchzusetzen. Häufig stellt sich auch die Standard Life Versicherung quer, wenn ihre Kunden, statt die Lebensversicherung zu kündigen, einen Widerruf oder Widerspruch erklären. In solchen Fällen sind Versicherungsnehmer auf sachkundige Hilfe angewiesen.

Die Versicherung hatte in der Widerspruchsbelehrung von Frau W. nicht auf die erforderliche Schriftform hingewiesen in der ein Widerspruch erklärt werden kann - ein häufiger Fehler bei Widerspruchsbelehrungen der Standard Life Versicherung.

Beispiele für fehlerhafte Belehrungen der Standard Life Versicherung:

Der Bundesgerichtshof (BGH) hat bereits in mehreren Urteilen entschieden, dass eine Belehrung über das Widerspruchsrecht nach § 5a Versicherungsvertragsgesetz alter Fassung (VVG a.F.) § 5a Versicherungsvertragsgesetz (VVG) : https://dejure.org/gesetze/0VVG311207/5a.html einen Hinweis auf die erforderliche Form (Schriftform oder Textform), in der ein Widerspruch erklärt werden kann, enthalten muss. Bundesgerichtshof: Urteil des IV. Zivilsenats vom 21.12.2016, Aktenzeichen IV ZR 217/15 : https://juris.bundesgerichtshof.de/cgi-bin/rechtsprechung/document.py?Gericht=bgh&Art=en&Datum=2016&Seite=1&nr=77126&pos=35&anz=3285

Ein Hinweis, dass zur Wahrung der Frist die rechtzeitige Absendung genügt, reicht nach der Auffassung der Richter beim Bundesgerichtshof dafür nicht aus. Bundesgerichtshof: Urteil des IV. Zivilsenats vom 29.07.2015, Aktenzeichen IV ZR 112/14 : http://juris.bundesgerichtshof.de/cgi-bin/rechtsprechung/document.py?Gericht=bgh&Art=en&nr=71991&pos=0&anz=1

In vielen weiteren Entscheidungen hat sich der Bundesgerichtshof zu Fragen bezüglich fehlerhafter Widerspruchs- Bundesgerichtshof: Urteil des IV. Zivilsenats vom 18.01.2004, Aktenzeichen IV ZR 58/03 : http://juris.bundesgerichtshof.de/cgi-bin/rechtsprechung/document.py?Gericht=bgh&Art=en&nr=28718&pos=0&anz=1 Bundesgerichtshof: Urteil des IV. Zivilsenats vom 17.06.2015, Aktenzeichen IV ZR 367/13 : http://juris.bundesgerichtshof.de/cgi-bin/rechtsprechung/document.py?Gericht=bgh&Art=en&nr=71554&pos=0&anz=1 und Widerrufsbelehrungen Bundesgerichtshof: Urteil des IV. Zivilsenats vom 16.10.2013, Aktenzeichen IV ZR 52/12 : http://juris.bundesgerichtshof.de/cgi-bin/rechtsprechung/document.py?Gericht=bgh&Art=en&nr=65743&pos=0&anz=1 Bundesgerichtshof: Beschluss des IV. Zivilsenats vom 23.09.2015, Aktenzeichen IV ZR 373/14 : https://juris.bundesgerichtshof.de/cgi-bin/rechtsprechung/document.py?Gericht=bgh&Art=en&sid=980b9df03478ab78eab2be371fc34faa&nr=73013&pos=1&anz=2 geäußert.

Erst durch die Beauftragung der Zahl&Recht GmbH, die die außergerichtliche Vertretung von Frau W. übernahm, gelang nach diversen Verhandlungen mit der Standard Life Versicherung die Durchsetzung der Rückabwicklung. Der Widerspruch wurde letztendlich uneingeschränkt anerkannt und der Vertrag abgerechnet.

Abrechnung der Standard Life nach Widerspruch

Was ist eine Demutualisierung?

Eine Umwandlung von einem Versicherungsverein auf Gegenseitigkeit in eine Aktiengesellschaft wird als Demutualisierung bezeichnet. Die Standard Life wurde im Jahr 2006 von einem Versicherungsverein in eine Aktiengesellschaft umgewandelt. Wikipedia: Entwicklung der Standard Life Versicherung : https://de.wikipedia.org/wiki/Standard_Life Die damaligen Versicherungsnehmer haben als Ausgleich für die Umwandlung Aktien der Standard Life erhalten erhalten.

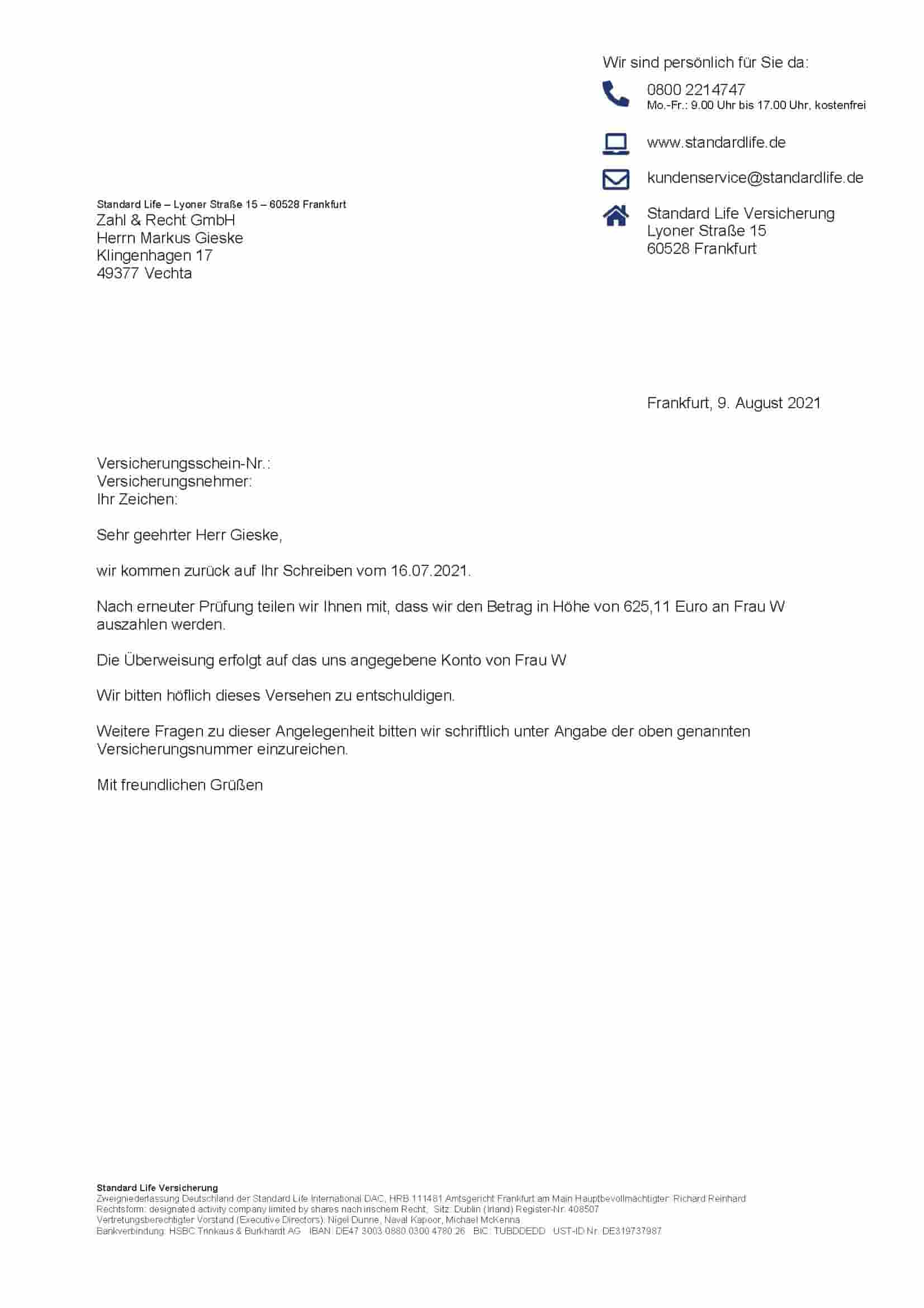

Auch nach der erfolgreichen Durchsetzung eines Widerspruchs kann es noch zu Problemen mit dem Versicherer kommen. Man sollte den Berechnungen der Versicherungen nicht immer blind vertrauen.

Die Abrechnung von Frau W. beinhaltete beispielsweise eine unberechtigte Abzugsposition. Die Standard Life hatte Frau W. den Wert der Aktien aus der Demutualisierung abgezogen.

Frau W. hatte die Aktien aus der Demutualisierung allerdings wie viele andere Kunden nie abgerufen, sodass sie daraus keinen Vermögensvorteil gezogen hatte. Es war daher höchst fraglich, ob die Versicherung den Betrag überhaupt abziehen durfte. Die 625,11 Euro konnten letztendlich bei der außergerichtliche Vertretung von Frau W. erfolgreich nachgefordert werden.

Standard Life erkennt Nachforderung an

Da die Versicherung den Widerspruch und auch die Mahnung unbeachtet gelassen hatte, war sie auch zur Erstattung der Rechtsverfolgungskosten verpflichtet. Bürgerliches Gesetzbuch (BGB): § 280 Schadensersatz wegen Pflichtverletzung : https://www.gesetze-im-internet.de/bgb/__280.html Die Kosten für die außergerichtliche Vertretung von Frau W. mussten daher vollständig von der Standard Life übernommen werden.

Achtung!

Ein Widerspruch oder Widerruf ist nicht immer besser als eine Kündigung. Zusätzlich können bei einer Rückabwicklung auch steuerliche und sozialversicherungsrechtliche Probleme auf Sie zukommen. Viele Anwälte und Dienstleister wissen gar nicht, ob ein Widerspruch oder Widerruf finanziell überhaupt sinnvoll ist. Sie sollten sich daher unbedingt vor einer Rückabwicklung zuerst über die wirtschaftlichen Auswirkungen beraten lassen!

Neben Kündigung und Rückabwicklung gibt es noch weitere Möglichkeiten, die je nach individueller Situation sinnvoller sein können. Bei der Frage, welches Vorgehen für die eigene Renten- oder Lebensversicherung am besten ist, sollten unbedingt mindestens die Standardoptionen Kündigung, Rückabwicklung, Beitragsfreistellung, Verkauf und Fortführung berücksichtigt werden. Für viele Versicherungsnehmer gibt es darüber hinaus auch noch weitere Möglichkeiten den eigenen Vertrag zu optimieren.

Bei einigen der letzten 100 Vertragsprüfungen war keine der Standardoptionen die beste Lösung für den Versicherungsnehmer.

Die besten Optionen bei den letzten 100 Vertragsprüfungen

Eine Überprüfung aller Möglichkeiten ist sinnvoll, da sich die beste Option oft je nach Vertragsgestaltung unterscheidet. Bei manchen Versicherungen kann - wie im Fall von Frau W. - ein Widerspruch die beste Option sein, während bei anderen Verträgen auch ein Verkauf, eine Beitragsfreistellung oder die unveränderte Fortführung am sinnvollsten sein kann.

Für Laien ist es kaum möglich alle Optionen im Blick zu behalten und zu bewerten. Versicherungsnehmer sollten sich daher unbedingt unabhängig zu ihrer Versicherung beraten lassen, bevor sie sich für eine der Möglichkeiten entscheiden.

Bei uns haben Kunden der Standard Life die Möglichkeit eine Erstberatung zu Ihrer Versicherung zu vereinbaren. Eine Erstberatung bei uns kostet 226,10 Euro (190,- Euro zzgl. Umsatzsteuer).

Quellen:

Mitglied im