Autoren

Markus Gieske

Diplom-Mathematiker

Hendrik Tiemann

Diplom-Jurist

Schnell-Check

(Schritt 1 von 3)

Bei welchem Versicherer haben Sie Ihren Vertrag ursprünglich abgeschlossen?

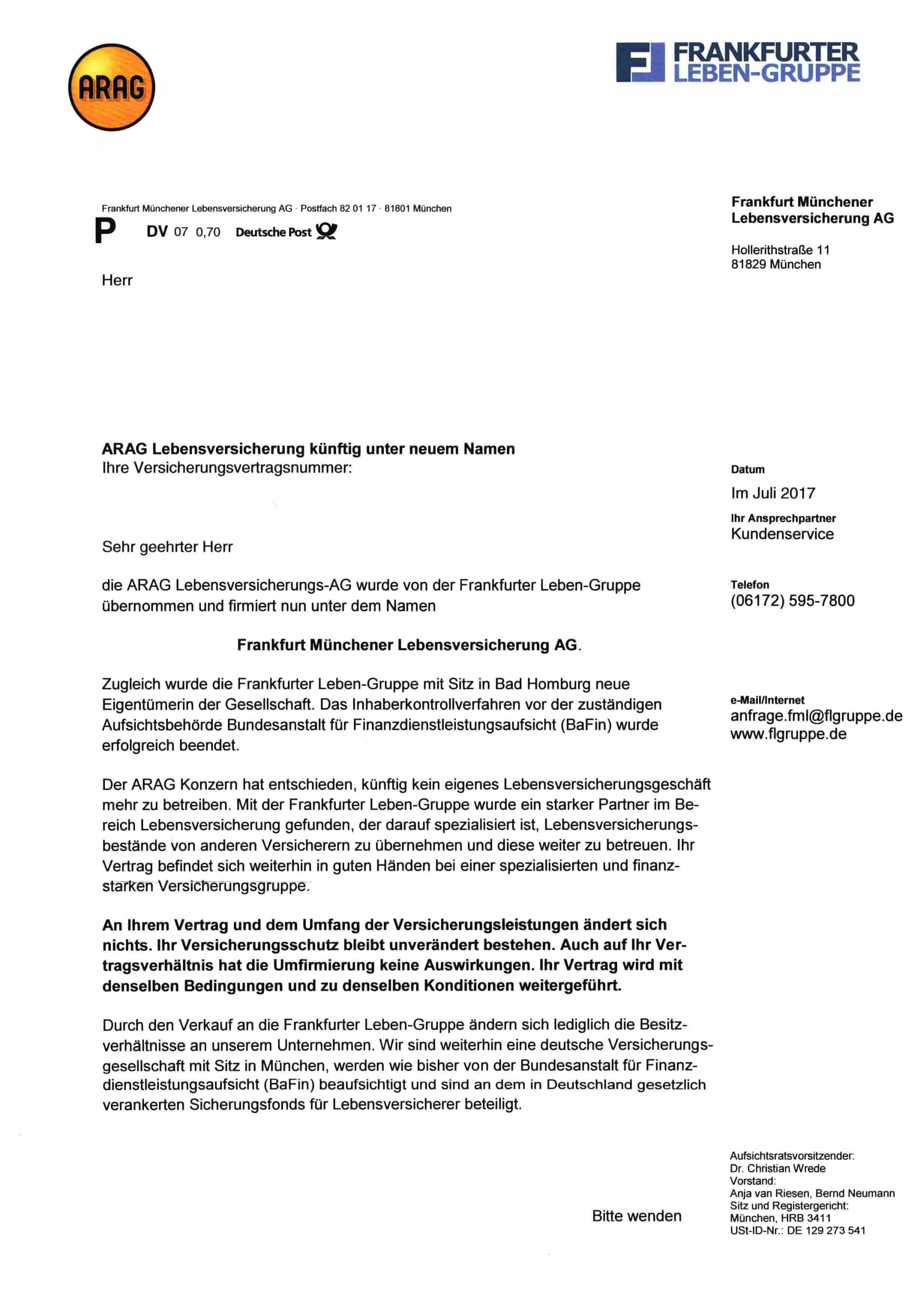

Die ARAG SE hat 2017 ihre Anteile an der ARAG Lebensversicherungs-AG an die Frankfurter Leben-Gruppe verkauft. Nach der Genehmigung des Verkaufs durch die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) ging am 30.06.2017 die Eigentümerschaft von ca. 92% der Aktien der ehemaligen ARAG Lebensversicherungs-AG auf die Frankfurt Münchener Leben Management & Service GmbH & Co. über.

Bis zu diesem Zeitpunkt war die damalige ARAG Lebensversicherungs-AG noch Bestandteil des ARAG-Konzerns. Geschäftsbericht der Frankfurt Münchener Lebensversicherung AG zum 31.12.2017 : https://flgruppe.de/ueber-uns/geschaeftsberichte/ Die Frankfurter Leben-Gruppe ist neue Eigentümerin und nach eigenen Angaben darauf spezialisiert, Lebensversicherungsbestände von anderen Versicherern zu übernehmen und diese weiter zu verwalten.

Nach dem Verkauf wurde die ARAG Lebensversicherungs-AG in Frankfurt Münchener Lebensversicherung AG umbenannt. Die Kunden wurden dazu im Juli 2017 angeschrieben und über die Umfirmierung informiert. Weitere Änderungen sollte es für die Kunden nicht geben.

Die Frankfurter Leben-Gruppe gibt auf ihrer Webseite an:

„Für die Kunden ändert sich dabei nichts: Die Versicherungsverträge werden mit unveränderten Garantien, Konditionen und Bedingungen fortgeführt.“ Webseite der Frankfurter Leben-Gruppe : https://flgruppe.de/

Auch die ARAG SE beteuert auf ihrer Internetseite:

„Selbstverständlich werden die Lebensversicherungskunden weiterhin vertragskonform und in Übereinstimmung mit den aufsichtsrechtlichen Vorgaben an den Überschüssen und Bewertungsreserven beteiligt.“ Webseite der ARAG SE : https://www.arag.de/kundeninfo-lv/

Die Frankfurt Münchener Lebensversicherung AG unterliegt auch nach der Umfirmierung weiterhin der Versicherungsaufsicht durch die BaFin. Artikel der BaFin zur Versicherungsaufsicht : https://www.bafin.de/DE/DieBaFin/AufgabenGeschichte/Versicherungsaufsicht/versicherungsaufsicht_node.html Wie auch schon die ARAG Lebensversicherungs-AG, ist die Frankfurt Münchener Mitglied beim Versicherungsombudsmann e.V. Mitgliederliste des Versicherungsombudsmann e.V. : https://www.versicherungsombudsmann.de/der-verein/mitglieder/

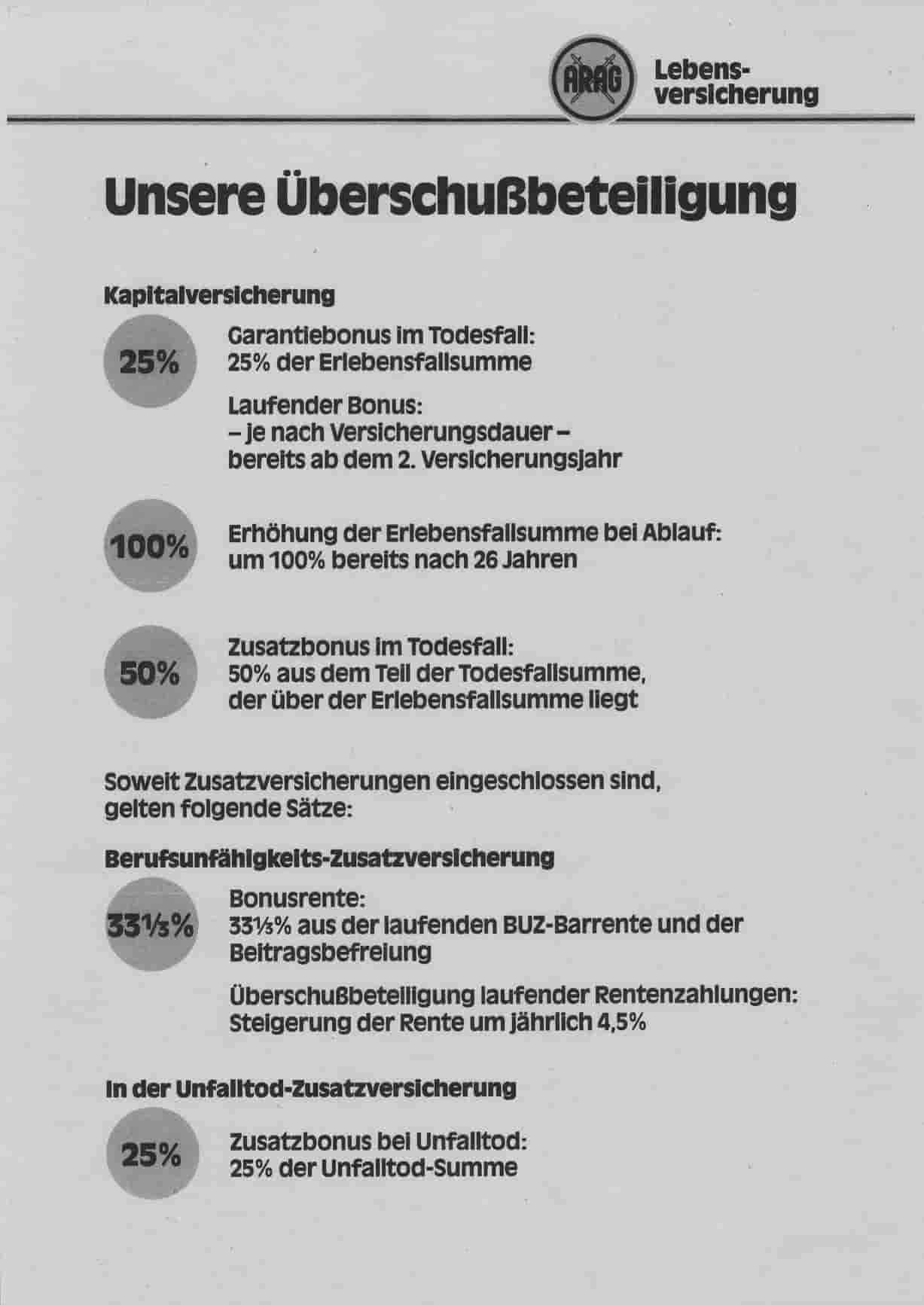

Insbesondere in den Jahren von 1988 bis 1998 wurden Kunden der ehemaligen ARAG Lebensversicherungs-AG mit einer Erhöhung der Erlebensfallsumme bei Ablauf um 100% durch die Überschussbeteiligung geworben.

Unsere Überschussbeteiligung

„100% Erhöhung der Erlebensfallsumme bei Ablauf: um 100% bereits nach 26 Jahren“

Die Erlebensfallsumme sollte durch die Überschussbeteiligung verdoppelt werden. Viele Kunden haben sich genau deshalb für eine Lebensversicherung bei der damaligen ARAG entschieden.

Nach unseren Erfahrungen wurde die doppelte Erlebensfallsumme besonders häufig in den Tarifen A3, G3v, G4 und G5 versprochen. Hinter den Tarifbezeichnungen können auch die Buchstaben W=weiblich, M=männlich, D=Dynamik und E=Einmalbeitrag vorkommen.

Die Versprechungen der ARAG, eine 100%igen Erhöhung der Erlebensfallsummer nach 26 Jahren bzw. nach 30 Jahren zu erreichen, konnten regelmäßig von der Frankfurt Münchener Lebensversicherung nicht eingehalten werden. In vielen Fällen besteht aber ein Anspruch auf eine deutlich höhere Überschussbeteiligung und damit auf eine Nachzahlung oder auf eine höhere Auszahlung.

Die Frankfurt Münchener Lebensversicherung AG begründet die niedrigeren Ablaufleistungen mit den Entwicklungen am Kapitalmarkt. Unter bestimmten Bedingungen können die Werbeversprechen in den Informationsblättern der ARAG Lebensversicherungs-AG aber Vertragsbestandteil geworden sein. Eine schlechte Kapitalmarktentwicklung ändert daran nichts.

Wenn ein Werbeversprechen nicht als unverbindlich markiert war und zusammen mit dem Versicherungsschein verschickt worden ist, kann der Inhalt nach der Rechtsprechung des Bundesgerichtshofs Vertragsbestandteil sein. Urteil des Bundesgerichtshofs vom 14.11.2001, Aktenzeichen IV ZR 181/00 : https://juris.bundesgerichtshof.de/cgi-bin/rechtsprechung/document.py?Gericht=bgh&Art=en&nr=20316&pos=0&anz=1 Auch wenn ein Informationsblatt zusammen mit dem Antragsformular ausgehändigt wurde, kann ein Werbeversprechen gemäß § 5 Abs. 3 Versicherungsvertragsgesetz (VVG) Inhalt des Vertrages werden. § 5 Absatz 3 Versicherungsvertragsgesetz (VVG) : https://www.gesetze-im-internet.de/vvg_2008/__5.html

Diese Ansicht wurde auch vom Landgericht Frankfurt (Oder) geteilt. Das Landgericht führt dazu in einem Urteil gegen die Frankfurt Münchener Lebensversicherung AG zu einem Vertrag der ARAG Lebensversicherung aus:

„Die Verpflichtung der Beklagten, nach Ablauf einer Versicherungsdauer von 26 Jahren eine Überschussbeteiligung in Höhe von 100 % der vereinbarten Erlebensfallsumme zu zahlen, ist jedoch nach § 5 Abs. 3 VVG Bestandteil des zwischen den Parteien geschlossenen Versicherungsvertrages geworden.“

Das Urteil vom Landgericht Frankfurt (Oder) wurde auch nochmal vom Oberlandesgericht Brandenburg bestätigt.

Unsere Mandantin Frau I. wurde ebenfalls mit einer 100%igen Erhöhung der Erlebensfallsumme von der damaligen ARAG Lebensversicherung geworben. Der Vertrag wurde mit einer Versicherungssumme von 45.794,- DM abgeschlossen und lief mit dynamischen Erhöhungen der Erlebensfallsumme über insgesamt 30 Jahre. Die Versicherung kündigte zum Ablauf eine Auszahlung von nur 63.688,04 Euro an. Gegenüber Frau I. hat die Frankfurter Leben-Gruppe eine höhere Auszahlung kategorisch abgelehnt.

Auszahlungen der Frankfurter Leben-Gruppe

Kapitallebensversicherung der ARAG Lebensversicherungs-AG

Auch wenn für die meisten dynamischen Erhöhungen der Erlebensfallsumme von Frau I. die von der ehemaligen ARAG Lebensversicherungs-AG vorgegebene Laufzeit von 26 Jahren nicht erfüllt wurden, konnte mit Hilfe der Zahl&Recht GmbH eine Nachzahlung in Höhe von 33.716,- Euro durchgesetzt werden.

Wir gehen davon aus, dass von dieser und ähnlichen Problematiken alleine bei der ehemaligen ARAG Lebensversicherungs-AG tausende weitere Verträge betroffen sind und den jeweiligen Versicherungsnehmern eine Nachzahlung oder eine höhe Auszahlung aus ihren Verträgen zusteht. Kunden der jetzigen Frankfurt Münchener Lebensversicherung AG sollten daher unbedingt Ihre Verträge überprüfen lassen.

Bei Lebens- und Rentenversicherungen der Frankfurter Leben-Gruppe bieten sich Versicherungsnehmern darüber hinaus noch viele weitere Möglichkeiten. Beispielsweise sind viele Kunden der ARAG Lebensversicherung falsch über Ihr Widerrufs- bzw. Widerspruchsrecht belehrt worden, so dass auch eine vollständige Rückabwicklung des Vertrages in Frage kommen kann. Der Bundesgerichtshof (BGH) hat bereits im Jahr 2014 entschieden, dass ein Widerspruch bei einer fehlerhaften Belehrung auch viele Jahre nach dem Vertragsabschluss noch möglich ist (BGH, Urteil vom 07.05.2014, Aktenzeichen IV ZR 76/11). Urteil des Bundesgerichtshofs vom 07.05.2023, Aktenzeichen IV ZR 76/11 : http://juris.bundesgerichtshof.de/cgi-bin/rechtsprechung/document.py?Gericht=bgh&Art=en&nr=67786&pos=0&anz=1

Für Außenstehende ist es kaum möglich alle Optionen im Blick zu behalten und richtig zu bewerten. Eine juristische und versicherungsmathematische Überprüfung und Bewertung ist auf jeden Fall sinnvoll, da sich die beste Option je nach Vertragsgestaltung und individueller Situation unterscheiden kann. Versicherungsnehmer sollten sich daher unbedingt unabhängig zu ihrer Versicherung beraten lassen, bevor sie sich für eine Option entscheiden und vielleicht viele tausend Euro verlieren.

Die besten Optionen bei den letzten 100 Vertragsprüfungen

Die Zahl&Recht GmbH ist auf die versicherungsmathematische und juristische Überprüfung von Lebens- und Rentenversicherungen spezialisiert. In den letzten Jahren haben wir viel Erfahrung mit Verträgen der ARAG Lebensversicherung gesammelt. Bei uns haben Kunden der ehemaligen ARAG Lebensversicherungs-AG die Möglichkeit eine Erstberatung zu ihrer Versicherung zu vereinbaren. Am besten können Sie dazu eine unverbindliche Anfrage über unser Kontaktformular stellen.

Quellen:

Mitglied im