Autoren

Markus Gieske

Diplom-Mathematiker

Elisa Berking

Diplom-Juristin

Hendrik Tiemann

Diplom-Jurist

Schnell-Check

(Schritt 1 von 3)

Bei welchem Versicherer haben Sie Ihren Vertrag ursprünglich abgeschlossen?

Die Canada Life Assurance Europe plc bietet in Deutschland vor allem fondsgebundene Rentenversicherungen mit sogenannten Unitised-With-Profits-Fonds (UWP-Fonds) an. Wikipedia: Artikel zur Canada Life Assurance Europe plc [abgerufen am 02.01.2026] : https://de.wikipedia.org/wiki/Canada_Life Neben der im Jahr 2000 gegründeten Niederlassung in Köln betreibt die Canada Life noch eine Geschäftsstelle in Neu-Isenburg. Unternehmensgeschichte der Canada Life Assurance Europe plc [abgerufen am 02.01.2026] : https://www.canadalife.de/unternehmen/unternehmensgeschichte/

Typisch für Rentenversicherungen der Canada Life sind sehr hohe Abschluss- und Verwaltungskosten, die zu einer schlechten Rendite der Versicherung führen. Betroffen sind insbesondere die Tarife

Auch die Wertentwicklung der UWP-Fonds konnte in der Vergangenheit nicht überzeugen. Viele Kunden stehen daher vor der Frage, ob sie ihre fondsgebundene Rentenversicherung bei der Canada Life kündigen sollten.

Achtung!

Wenn Sie zwischen 2004 und 2021 eine fondsgebundene Rentenversicherung im Tarif GENERATION private (plus) oder GENERATION basic (plus) abgeschlossen haben, steht Ihnen gegenüber der Canada Life wahrscheinlich eine deutlich höhere Auszahlung zu, als derzeit ausgewiesen wird.

In diesem Fall sollten Sie sich unbedingt beraten lassen, bevor Sie etwas unternehmen oder den Vertrag verändern. Andernfalls besteht das Risiko, dass Sie Ihren zusätzlichen Zahlungsanspruch verlieren.

Ob Ihr Vertrag betroffen ist, können Sie einfach mit unserem Schnell-Check prüfen lassen.

Was ist eine Stornogebühr?

Bei einer vorzeitigen Kündigung oder Beitragsänderung eines Versicherungsvertrags kann das Versicherungsunternehmen berechtigt sein, einen festgelegten Betrag einzubehalten, um negative Risiko- und Kosteneffekte auszugleichen. Diese sogenannte Stornogebühr muss dann allerdings im Vertrag vereinbart, beziffert und angemessen sein. § 169 Absatz 5 Versicherungsvertragsgesetz (VVG) : https://www.gesetze-im-internet.de/vvg_2008/__169.html

Nach unseren Erfahrungen ist eine normale Kündigung bei fondsgebundenen Rentenversicherungen der Canada Life eine schlechte Idee. Nach einer Kündigung wird regelmäßig nur der UWP-Wert (der Wert des angepassten Anteilguthabens) in Höhe des geglätteten Wert des Anteilsguthabens als Rückkaufswert abzüglich einer möglichen Stornogebühr ausgezahlt. Diese Regelungen zur Auszahlung sind für die meisten Kunden nachteilig und nicht nachvollziehbar.

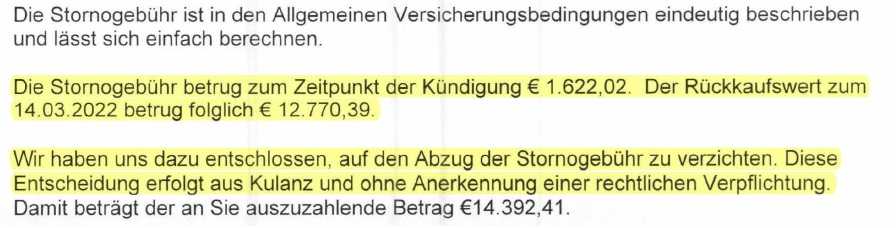

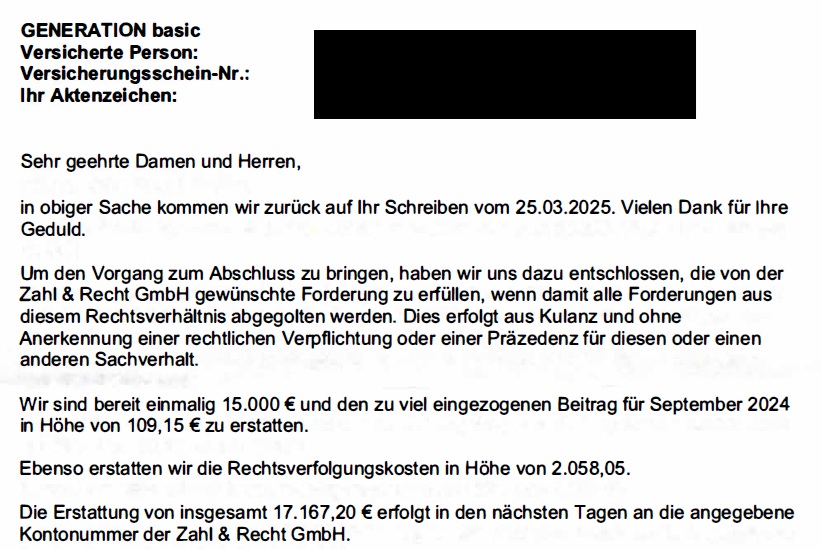

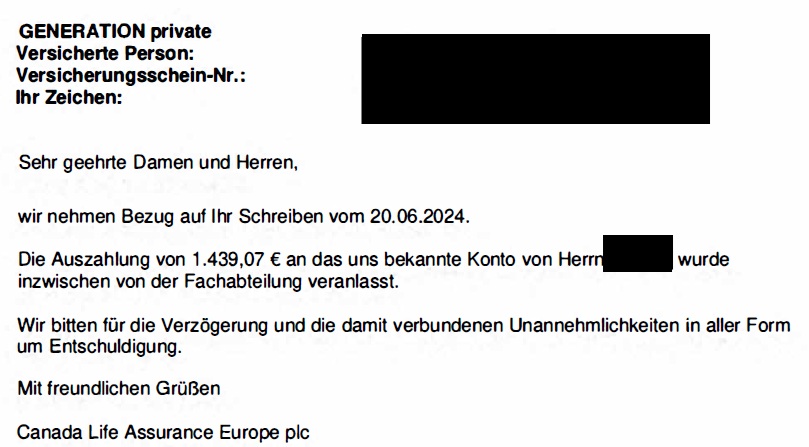

Bei Kündigung oder Beitragsfreistellung zieht die Canada Life häufig Stornogebühren vom Rückkaufswert ab. Bei unserem Mandanten Herrn H. wollte die Canada Life 1.622,02 Euro von der Auszahlung abziehen. Vielen Kunden ist nicht bewusst, dass Stornogebühren oft unzulässig sind und dadurch höhere Auszahlungen erzielt werden können.

Der Bundesgerichtshof (BGH) hat bereits mehrfach verschiedene Versicherungsbedingungen mit Stornogebühren für unwirksam erklärt. Bundesgerichtshof: Urteil des IV. Zivilsenats vom 12.10.2005, Aktenzeichen IV ZR 177/03 : https://juris.bundesgerichtshof.de/cgi-bin/rechtsprechung/document.py?Gericht=bgh&Art=en&nr=34190&pos=0&anz=1 Bundesgerichtshof: Urteil des IV. Zivilsenats vom 25.07.2012, Aktenzeichen IV ZR 201/10 : https://juris.bundesgerichtshof.de/cgi-bin/rechtsprechung/document.py?Gericht=bgh&Art=en&nr=61399&pos=0&anz=1 Die Zahl&Recht GmbH hilft betroffenen Kunden der Canada Life dabei, das Geld für die Stornogebühren zurückzuholen.

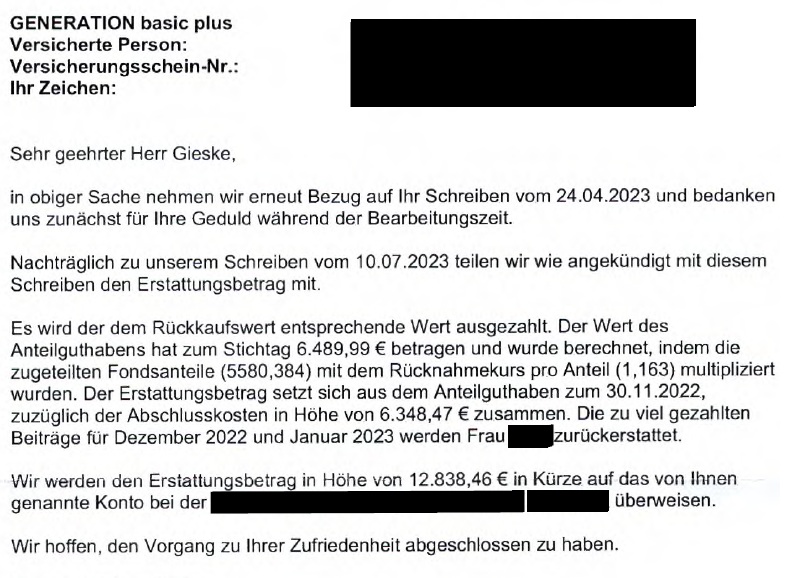

Canada Life "verzichtet" nach Tätigwerden der Zahl&Recht GmbH auf eine Stornogebühr bei Herrn H.

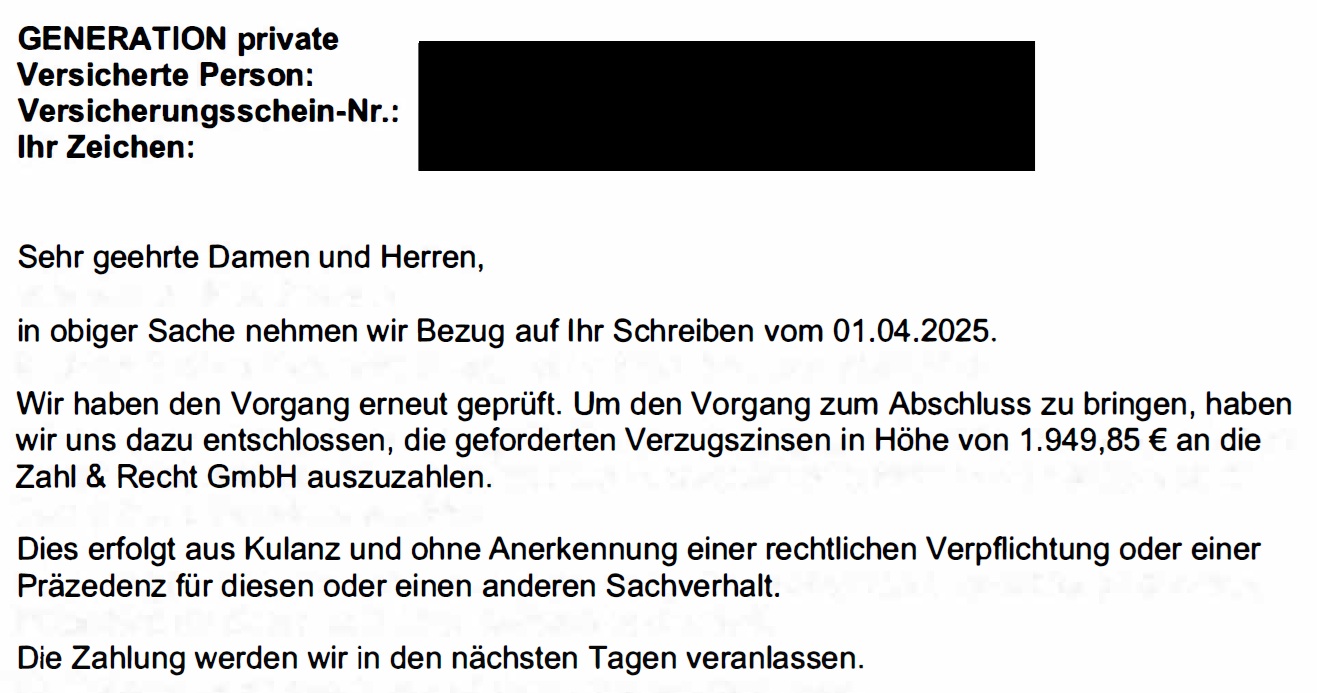

Bei dem Vertrag von Herrn H. wurde darüber hinaus der gesetzlich vorgeschriebene Rückkaufswert von der Canada Life falsch berechnet. § 176 Versicherungsvertragsgesetz alter Fassung (VVG a. F.) : https://dejure.org/gesetze/0VVG311207/176.html Mit Hilfe der Zahl&Recht GmbH konnte Herr H. eine weitere Nachzahlung in Höhe von 5.713,56 Euro erzielen, so dass die Canada Life in seinem Fall insgesamt 20.105,97 Euro statt nur 12.770,39 Euro ausgezahlt hat.

GENERATION private Vertrag von Herrn H. bei der Canada Life (Abschluss 2004)

Wir gehen davon aus, dass viele tausend Verträge der Canada Life betroffen sind, bei denen die Auszahlung falsch berechnet wird. Kunden die zwischen 2004 und 2021 eine fondsgebundene Rentenversicherung bei der Canada Life abgeschlossen haben, sollten daher unbedingt ihren Vertrag versicherungsmathematisch überprüfen lassen.

Die Zahl&Recht GmbH ist spezialisiert auf die versicherungsmathematische und juristische Überprüfung von Lebens- und Rentenversicherungen und setzt für ihre Mandanten regelmäßig höhere Zahlungsansprüche gegenüber der Canada Life durch.

Aufgrund von falschen Widerspruchs- und Widerrufsbelehrungen können eine Vielzahl von Lebens- und Rentenversicherungen der Canada Life noch rückabgewickelt werden. Eine Rückabwicklung aufgrund eines Widerspruchs oder Widerrufs führt meist zu einer deutlich höheren Auszahlung als bei einer Kündigung.

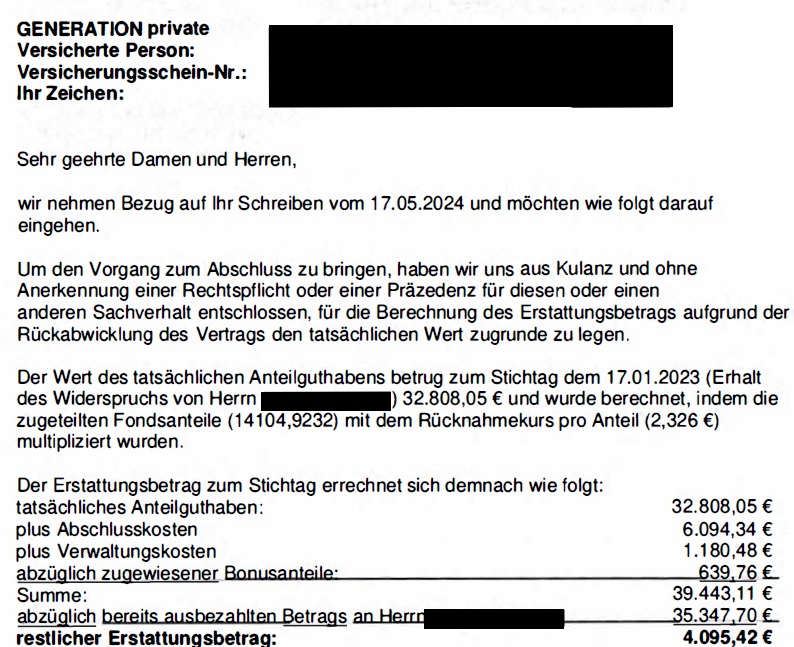

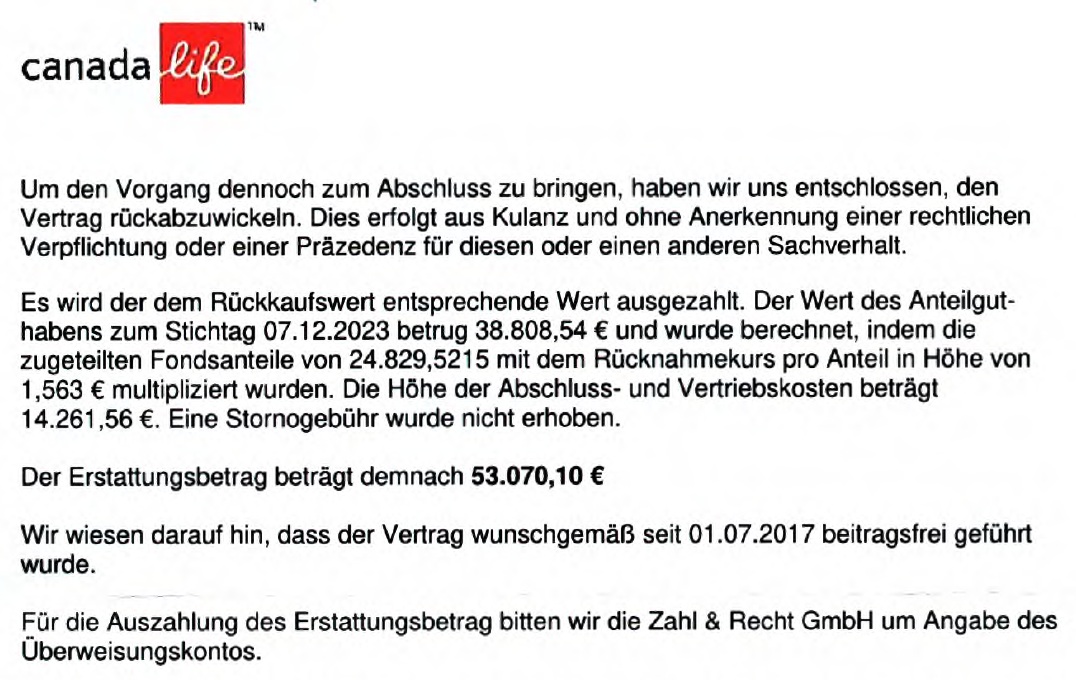

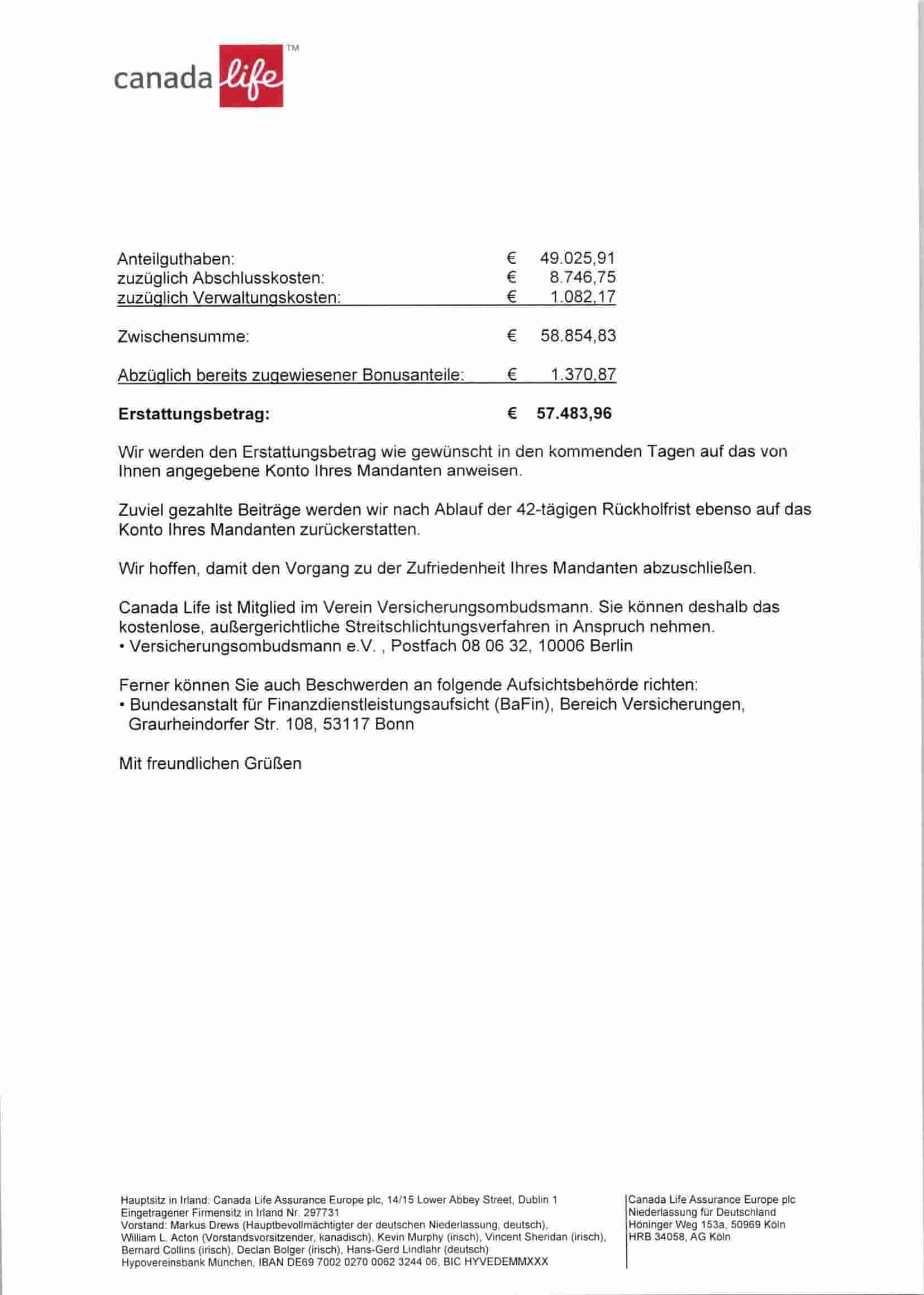

So auch im Fall von Herrn T., der bei einer Kündigung nur ca. 49.026 Euro von der Canada Life Versicherung erhalten hätte. Infolge eines Widerspruchs bekam er bei der Rückabwicklung seiner GENERATION private Rentenversicherung aber etwa 70.098 Euro zuzüglich Verzugszinsen von der Versicherung erstattet. Das entspricht einem Plus von ca. 21.072 Euro.

GENERATION private Vertrag der Canada Life von Herrn T. (Abschluss 2004)

Bei einer Kündigung (auch Rückkauf genannt) wird nur der sogenannte Rückkaufswert ausgezahlt. Durch die hohen Kosten bei der Canada Life und die schlechte Wertentwicklung der UWP-Fonds entstehen so große Verluste bei einer Kündigung. Widerspricht oder widerruft ein Versicherungsnehmer seine Lebens- oder Rentenversicherung, wird der Vertrag vollständig rückabgewickelt.

Unseren Erfahrungen nach ist die Auszahlung bei einem Widerruf oft deutlich höher als der Rückkaufswert bei einer Kündigung. Aufgrund der falschen Auszahlungen bei der Canada Life kann aber auch eine Kündigung mit der Geltendmachung von zusätzlichen Zahlungsansprüchen die wirtschaftlich sinnvollste Option für den Vertrag sein.

Lebens- und Rentenversicherungen können auch heute noch widerrufen oder widersprochen werden, wenn die Versicherung nicht ordnungsgemäß über das Widerrufs- bzw. Widerspruchsrecht belehrt hat oder die Verbraucherinformation nicht vollständig erteilt worden ist. Bundesgerichtshof: Pressemitteilung Nr. 78/2014 : http://juris.bundesgerichtshof.de/cgi-bin/rechtsprechung/document.py?Gericht=bgh&Art=en&sid=9d5328f98aa87313375f35580b49fee3&nr=67629&linked=pm&Blank=1

Bei vielen Verträgen der Canada Life Versicherung ist ein Widerspruch oder Widerruf wegen fehlerhafter Belehrungen oder unvollständiger Verbraucherinformationen noch möglich. Kunden der Canada Life sollten daher überprüfen lassen, ob diese Option für ihre Versicherung in Betracht kommt.

Praxisbeispiele der Zahl&Recht GmbH zur Canada Life Versicherung

Während bei einer Rückabwicklung nach einem Widerruf oder Widerspruch für gewöhnlich alle eingezahlten Beiträge (inklusive der abgezogenen Abschluss- und Verwaltungskosten) und auch die mit den Beiträgen erzielten Gewinne (sogenannte gezogene Nutzungen) vollständig herausgegeben werden müssen, erhalten Kunden, die ihre Canada Life Versicherung kündigen, nur den Rückkaufswert ausgezahlt und müssen sich mit der Versicherung wegen möglicher Stornogebühren herumärgern.

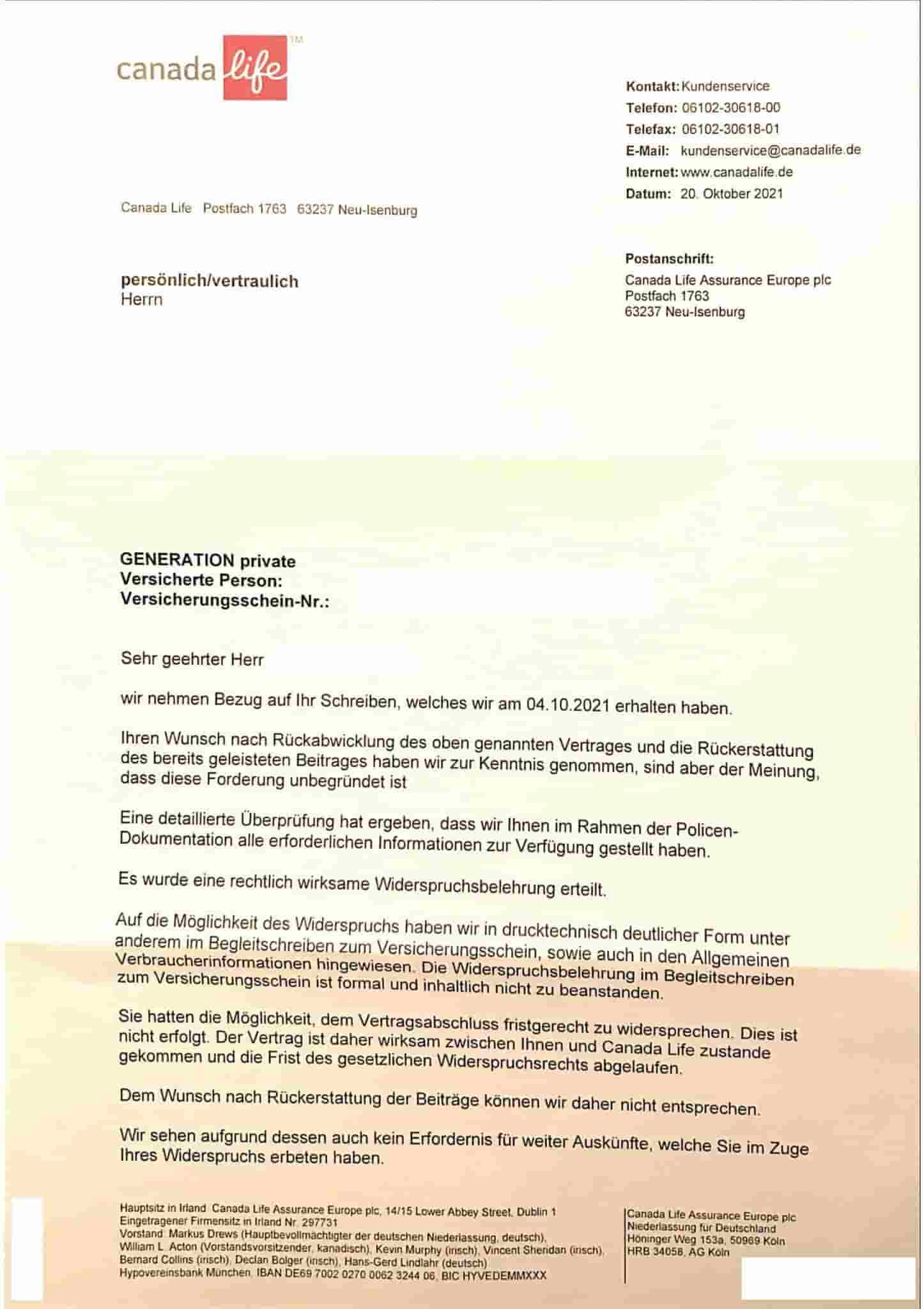

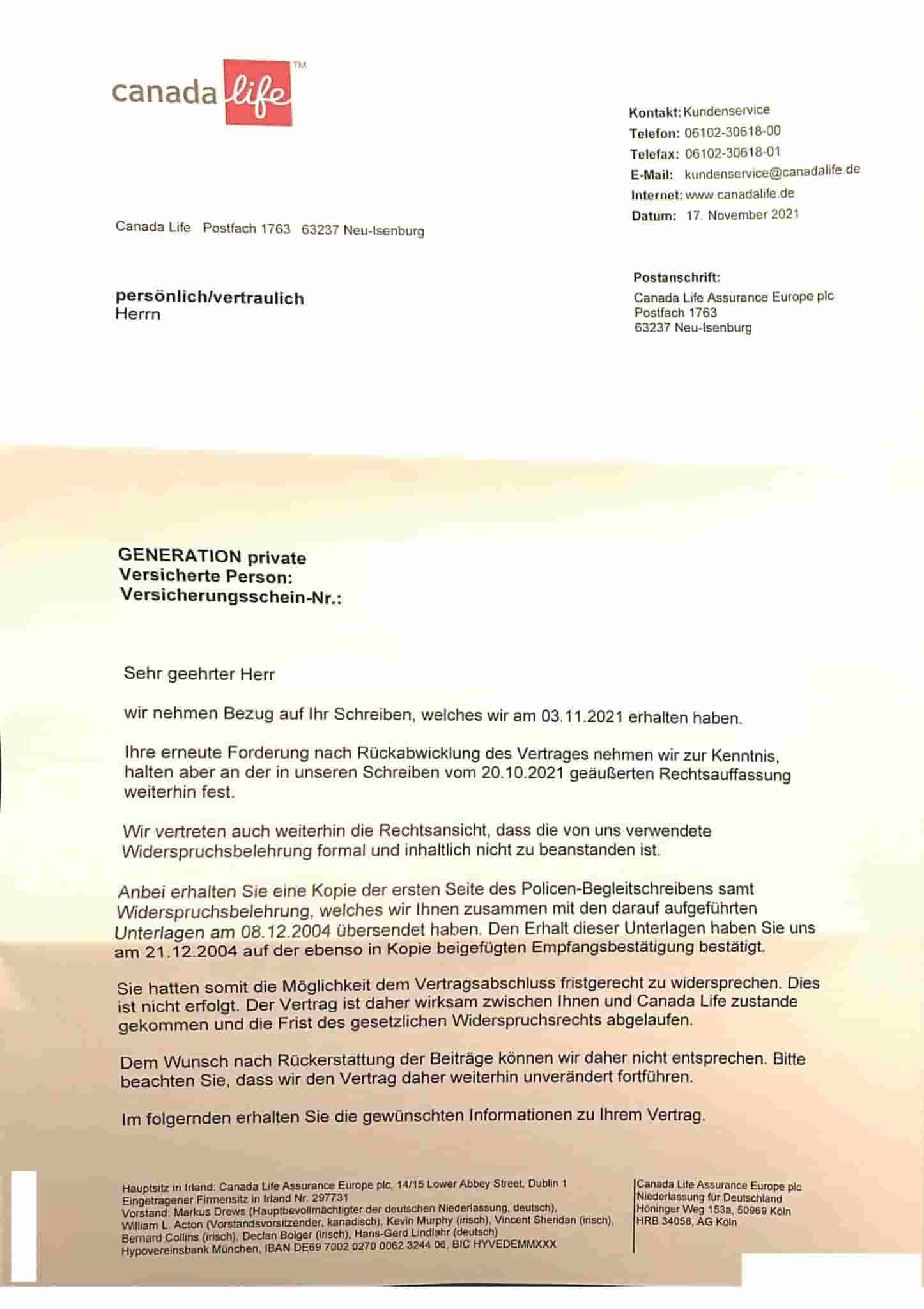

Auch die Rentenversicherung von Herrn T. konnte aufgrund einer fehlerhaften Widerspruchsbelehrung rückabgewickelt werden. Zunächst hatte Herr T. vergeblich versucht, den Widerspruch selber gegenüber der Canada Life durchzusetzen. Die Versicherung hatte jedoch seine Aufforderungen zur Rückabwicklung und Auszahlung zurückgewiesen.

Canada Life lehnt die Auszahlung nach dem Widerspruch von Herrn T. ab

Allgemein ist es für Versicherungsnehmer äußerst schwierig eine Rückabwicklung im Alleingang durchzusetzen. Häufig reagiert die Canada Life Versicherung mit einer Ablehnung, wenn Kunden einen Widerruf oder Widerspruch erklären, anstatt die Rentenversicherung zu kündigen. In solchen Fällen sind Versicherungsnehmer auf fachkundige Hilfe angewiesen.

Die Canada Life hatte in der Widerspruchsbelehrung von Herrn T. eine falsche Frist angegeben, in der ein Widerspruch hätte erklärt werden können. Seit dem 08.12.2004 bestand für Versicherungsnehmer die Möglichkeit innerhalb von 30 Tagen nach dem Zustandekommen des Vertrages einen Widerspruch zu erklären. Die Canada Life Assurance hatte in ihrer Belehrung Herrn T. jedoch nur eine Frist von 14 Tagen eingeräumt.

Falsche Widerspruchsbelehrung der Canada Life:

„Sie können dem Zustandekommen des GENERATION private innerhalb von 14 Tagen nach Erhalt dieser Unterlagen ohne Angabe von Gründen in Textform (z.B. schriftlich, per Email oder in anderer lesbarer Form) widersprechen. Zur Wahrung der Frist genügt die rechtzeitige Absendung des Widerspruchs an uns.“

Die unterschiedlichen Belehrungen, die die Canada Life in den letzten Jahrzehnten verwendet hat, enthalten nach unseren Erfahrungen auch noch viele weitere Fehler die eine höhere Auszahlung durch eine Rückabwicklung ermöglichen können.

Der Bundesgerichtshof (BGH) hat bereits in mehreren Urteilen entschieden, dass eine Belehrung über das Widerspruchsrecht nach § 5a Versicherungsvertragsgesetz alter Fassung (VVG a.F.) § 5a Versicherungsvertragsgesetz alter Fassung (VVG a.F.) : https://dejure.org/gesetze/0VVG311207/5a.html richtig über die maßgebliche Frist und den Fristbeginn aufklären muss. Bundesgerichtshof: Urteil des IV. Zivilsenats vom 15.07.2015, Aktenzeichen IV ZR 386/13 : https://juris.bundesgerichtshof.de/cgi-bin/rechtsprechung/document.py?Gericht=bgh&Art=en&nr=71819&pos=0&anz=1 Bundesgerichtshof: Urteil des IV. Zivilsenats vom 24.02.2016, Aktenzeichen IV ZR 225/14 : https://juris.bundesgerichtshof.de/cgi-bin/rechtsprechung/document.py?Gericht=bgh&Art=en&az=IV%20ZR%20225/14&nr=73989

In vielen weiteren Entscheidungen hat sich der Bundesgerichtshof zu Fragen bezüglich fehlerhafter Widerspruchs- Bundesgerichtshof: Urteil des IV. Zivilsenats vom 18.01.2004, Aktenzeichen IV ZR 58/03 : http://juris.bundesgerichtshof.de/cgi-bin/rechtsprechung/document.py?Gericht=bgh&Art=en&nr=28718&pos=0&anz=1 Bundesgerichtshof: Urteil des IV. Zivilsenats vom 17.06.2015, Aktenzeichen IV ZR 367/13 : http://juris.bundesgerichtshof.de/cgi-bin/rechtsprechung/document.py?Gericht=bgh&Art=en&nr=71554&pos=0&anz=1 und Widerrufsbelehrungen Bundesgerichtshof: Urteil des IV. Zivilsenats vom 16.10.2013, Aktenzeichen IV ZR 52/12 : http://juris.bundesgerichtshof.de/cgi-bin/rechtsprechung/document.py?Gericht=bgh&Art=en&nr=65743&pos=0&anz=1 Bundesgerichtshof: Beschluss des IV. Zivilsenats vom 23.09.2015, Aktenzeichen IV ZR 373/14 : https://juris.bundesgerichtshof.de/cgi-bin/rechtsprechung/document.py?Gericht=bgh&Art=en&sid=980b9df03478ab78eab2be371fc34faa&nr=73013&pos=1&anz=2 geäußert.

Erst mit Hilfe der Zahl&Recht GmbH, die Herr T. mit seiner außergerichtlichen Vertretung beauftragte, gelang die Durchsetzung der Rückabwicklung. Der Widerspruch wurde von der Canada Life Assurance anerkannt und der Vertrag ausgezahlt.

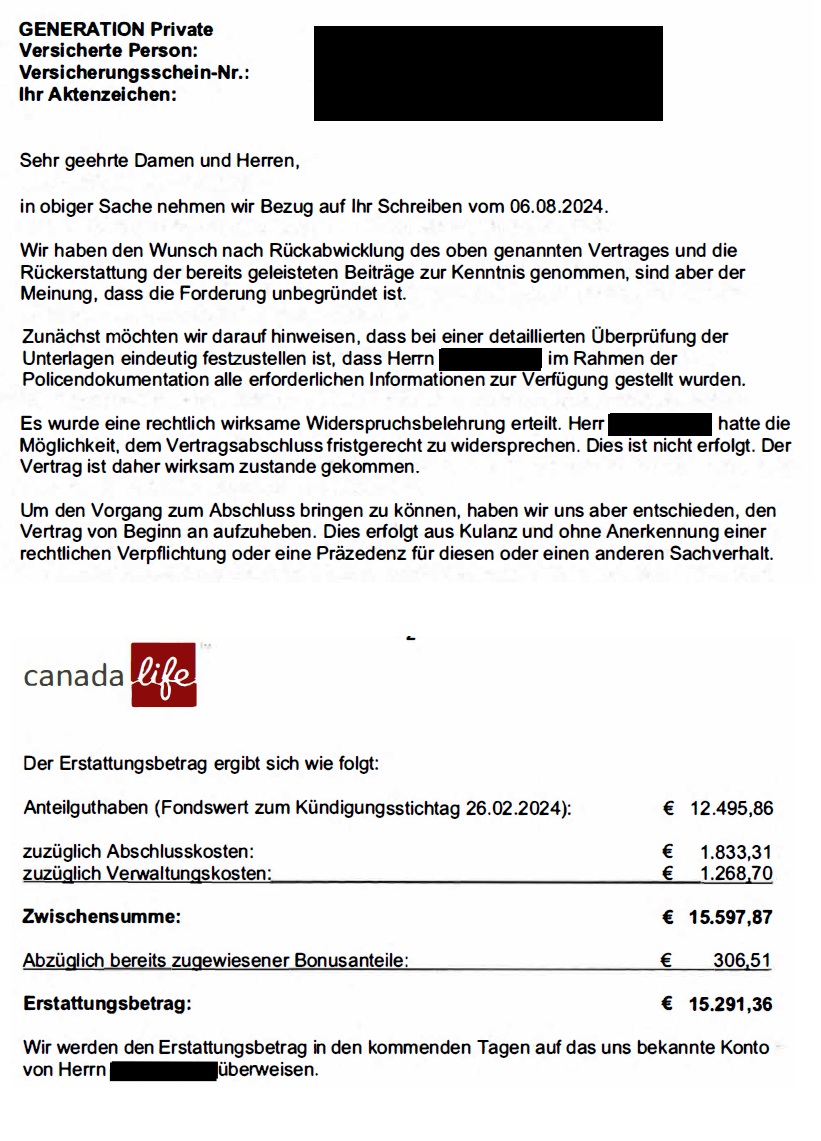

Ankündigung der Auszahlung durch die Canada Life

Herr T. bekam zunächst eine Auszahlung in Höhe von 57.483,96 Euro zuzüglich Verzugszinsen infolge der Rückabwicklung seiner GENERATION private Rentenversicherung von der Canada Life Assurance Europe plc. Auch die zu viel gezahlten Beiträge nach dem Widerspruch wurden von der Versicherung zurückgezahlt. Zu diesem Zeitpunkt hatte Herr T. bereits 8.458,05 Euro mehr ausgezahlt bekommen, als er bei einer Kündigung erhalten hätte.

Die von der Canada Life Versicherung vorgenommene Abrechnung nach dem erfolgten Widerspruch von Herrn T. war aber fehlerhaft. Kunden der Canada Life, die einen Vertrag mit dem Tarif

abgeschlossen haben, steht in vielen Fällen ein deutlich höherer Anspruch gegenüber der Canada Life zu. Betroffen sind nach unseren Erfahrungen neben Rückabwicklungsfällen auch gekündigte und laufende Verträge, die bei der Canada Life in den Jahren 2004 bis 2021 abgeschlossen worden sind. So auch im Fall von Herrn T.

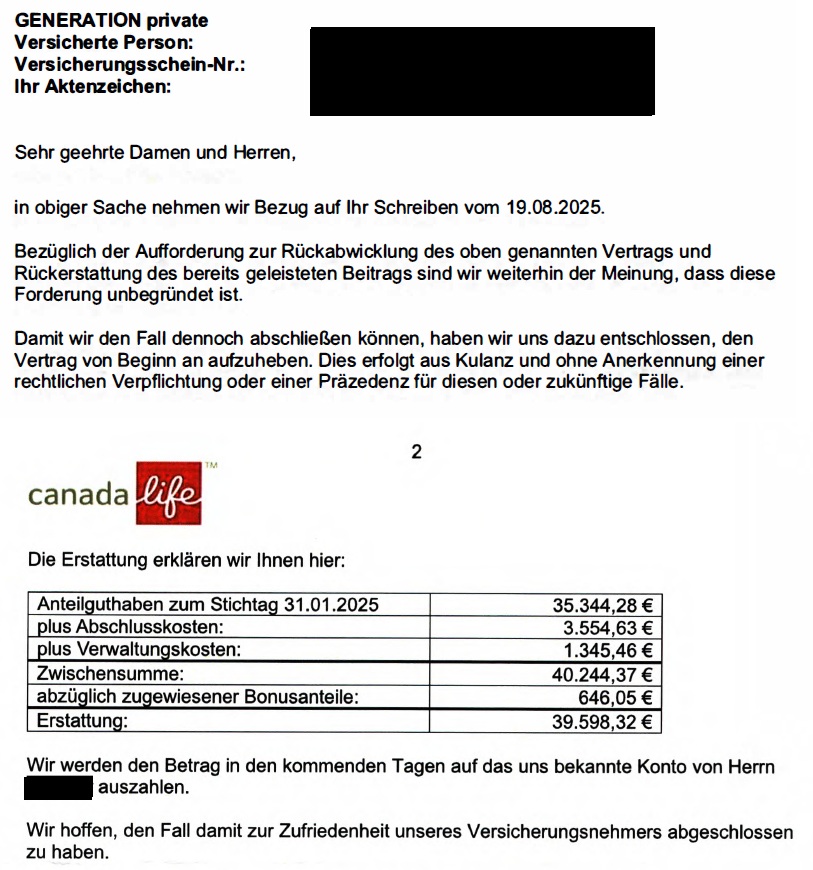

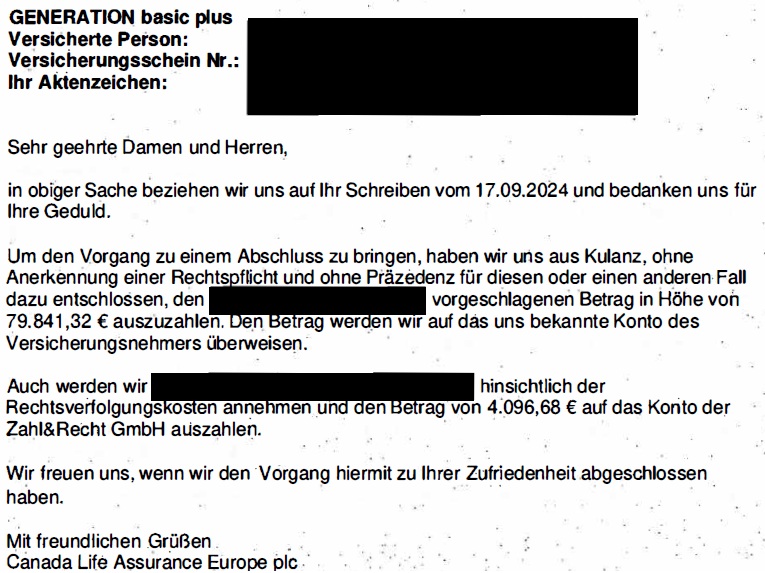

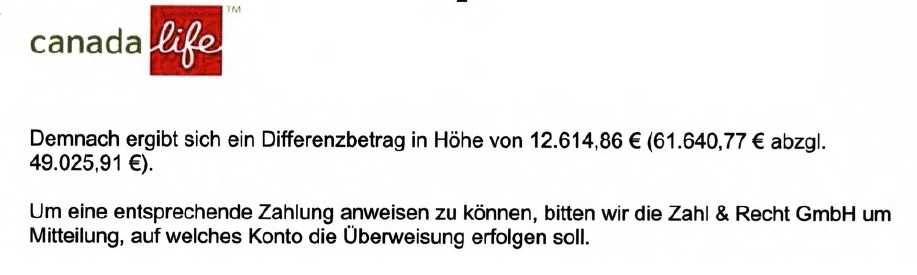

Durch die versicherungsmathematischen Berechnungen und Nachverhandlungen der Zahl&Recht GmbH konnte eine weitere Zahlung in Höhe von 12.614,86 Euro durchgesetzt werden, so dass die Canada Life insgesamt 21.072,91 Euro mehr als bei einer Kündigung auszahlen musste.

Canada Life zahlt 12.614,86 € wegen falscher Abrechnung im Fall von Herrn T. nach

Auf Basis unserer bisherigen Prüfungen von über 100 Verträgen der Canada Life zeigt sich ein klares Bild: In keinem der von uns geprüften Fälle entsprach die tatsächliche Rendite den ursprünglichen Erwartungen der Versicherungsnehmer. Darüber hinaus stoßen wir fast immer auf formale und inhaltliche Mängel, unter anderem bei

Unsere Erfahrung zeigt, dass diese Punkte für Versicherungsnehmer oft erhebliche finanzielle Auswirkungen haben können. Gerade deshalb kann eine fachkundige Überprüfung des Vertrags sinnvoll sein, um die eigene Situation realistisch einzuordnen und mögliche Ansprüche oder Handlungsoptionen zu erkennen.

Neben Kündigung und Widerruf gibt es noch weitere Möglichkeiten, die je nach individueller Situation bei Verträgen der Canada Life sinnvoller sein können. Bei der Frage, welches Vorgehen für die eigene Renten- oder Lebensversicherung am besten ist, sollten mindestens die Standardoptionen Kündigung, Rückabwicklung, Beitragsfreistellung, Verkauf und Fortführung berücksichtigt werden. Für viele Versicherungsnehmer gibt es darüber hinaus auch noch weitere Möglichkeiten den eigenen Vertrag zu optimieren.

Bei einigen der letzten 100 Vertragsprüfungen war keine der Standardoptionen die beste Lösung für den Versicherungsnehmer.

Die besten Optionen bei den letzten 100 Vertragsprüfungen

Für Außenstehende ist es kaum möglich alle Optionen im Blick zu behalten und zu bewerten. Versicherungsnehmer sollten sich daher unbedingt unabhängig zu ihrer Versicherung beraten lassen, bevor sie sich für eine der Optionen entscheiden.

Wenn Sie zwischen 2004 und 2021 eine fondsgebundene Rentenversicherung mit dem Tarif GENERATION private, GENERATION private plus, GENERATION basic oder GENERATION basic plus abgeschlossen haben, steht Ihnen gegenüber der Canada Life wahrscheinlich eine deutlich höhere Auszahlung zu, als derzeit ausgewiesen wird. Wir bieten betroffenen Kunden hierzu ein unverbindliches und kostenloses Erstgespräch an. Ob Ihr Vertrag betroffen ist, können Sie einfach mit unserem Schnell-Check prüfen lassen.

Quellen:

Mitglied im