Autoren

Markus Gieske

Diplom-Mathematiker

Hendrik Tiemann

Diplom-Jurist

Schnell-Check

(Schritt 1 von 3)

Bei welchem Versicherer haben Sie Ihren Vertrag ursprünglich abgeschlossen?

Immer mehr Versicherte entscheiden sich dafür ihre fondsgebundene Lebensversicherung oder Fondsrente bei der Skandia zu kündigen und die Auszahlung zu beantragen. Grund dafür ist meistens die schlechte Wertentwicklung der Verträge.

Das Hauptproblem bei fondsgebundenen Versicherungen der Skandia ist, dass wegen der hohen Abschluss-, Verwaltungs- und Risikokosten nur ein kleiner Sparanteil tatsächlich in Fonds investiert wird. Die Kündigung und Auszahlung der Versicherung erscheint dann als letzter Ausweg – welcher aber regelmäßig mit finanziellen Nachteilen einhergeht und neue Probleme verursacht.

Ein Widerspruch oder Widerruf bei der Skandia Lebensversicherung AG ist für viele Kunden die bessere Wahl. Herr D. hat so 5.401€ zusätzlich als Auszahlung bekommen.

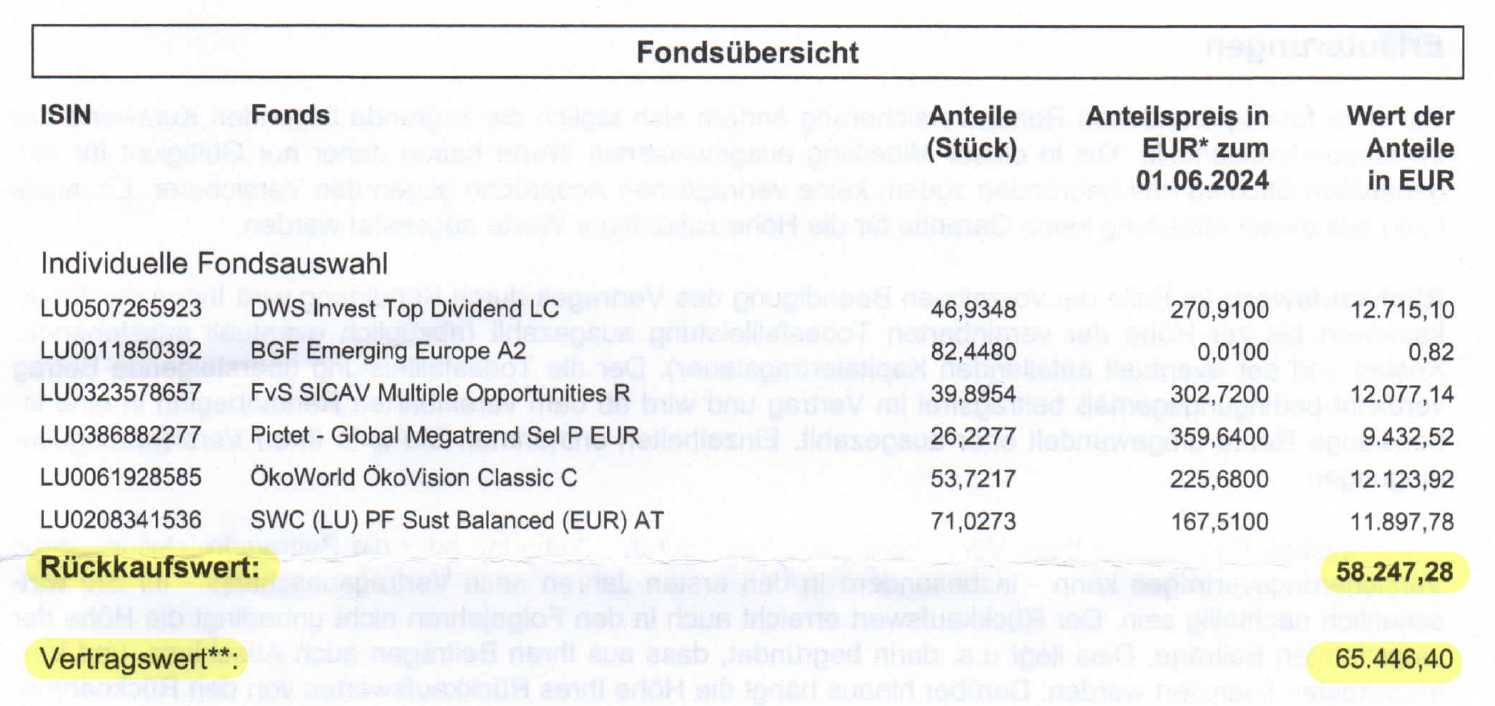

Vertrag der Skandia Lebensversicherung AG (Abschluss 2004)

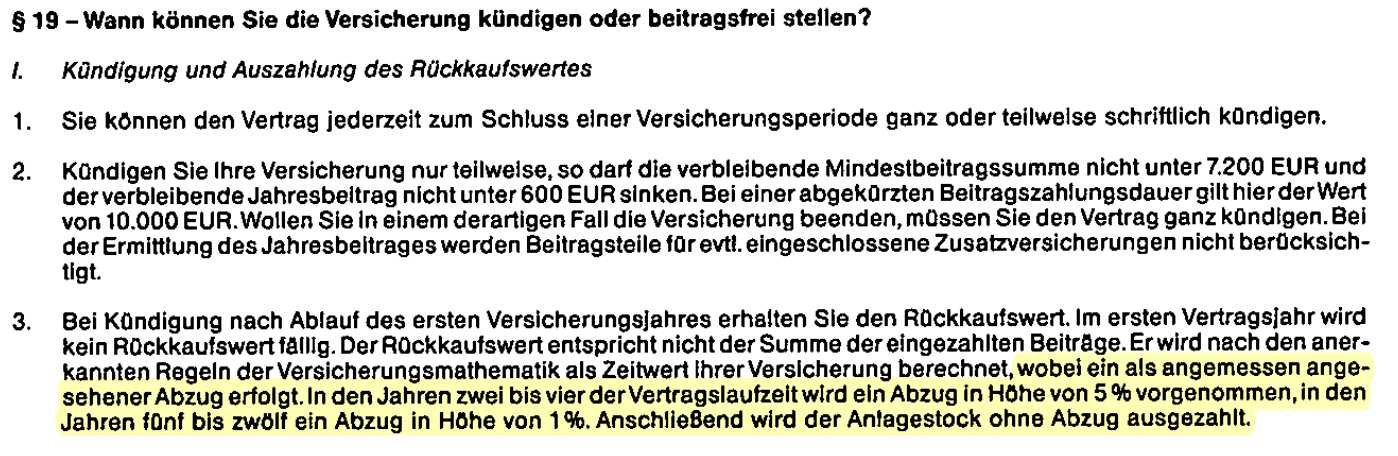

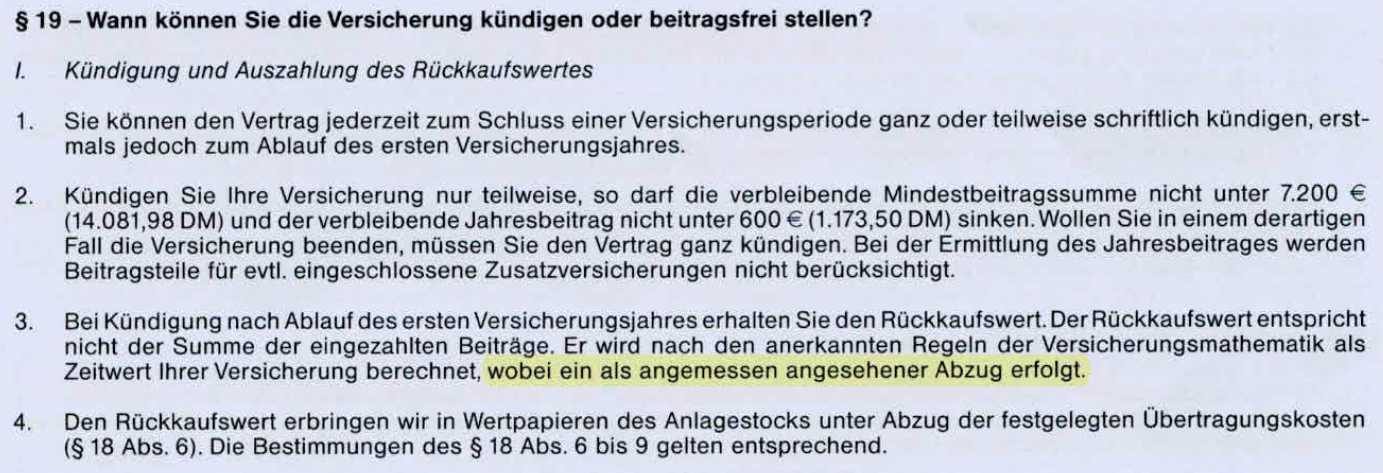

Wichtig zu wissen ist, dass nach einer Kündigung nicht der Vertragswert, sondern nur der Rückkaufswert zur Auszahlung kommt. Versicherte können nicht erkennen, wie der Vertragswert im Vergleich zum Rückkaufswert bei fondsgebunden Lebensversicherungen und Fondsrenten der Skandia berechnet wird. Der Unterschied kann aber mehrere tausend Euro betragen.

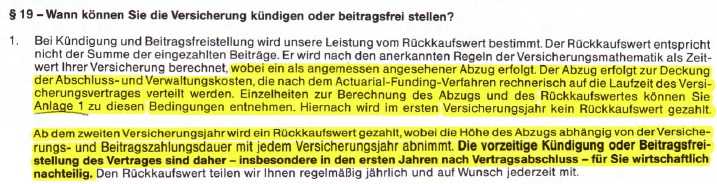

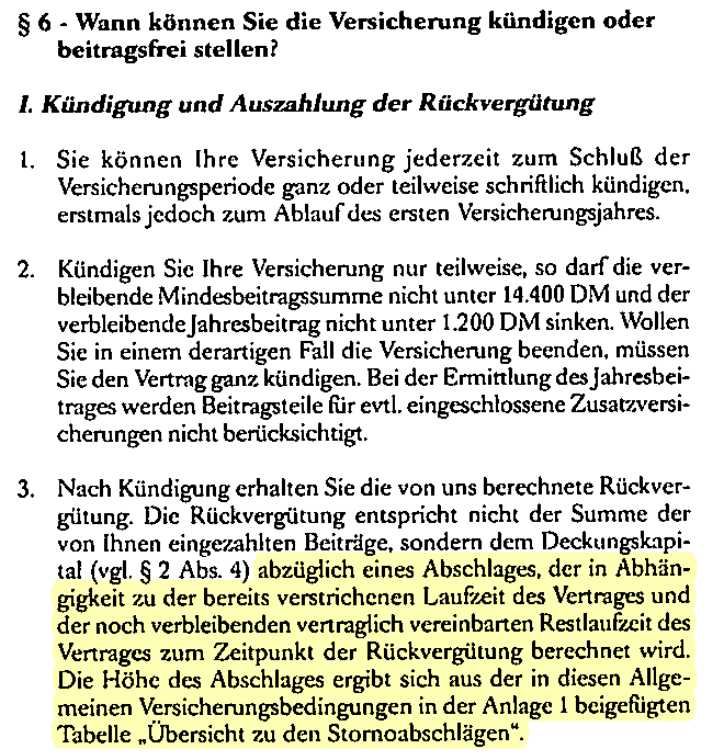

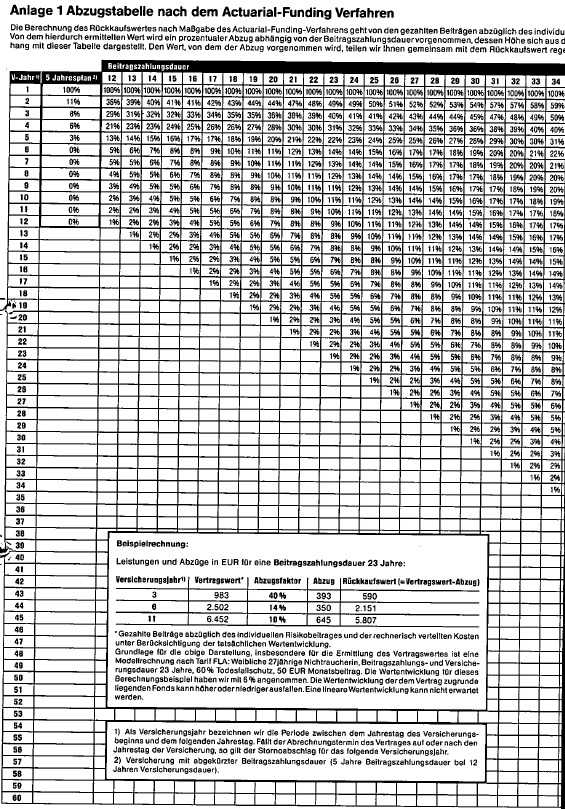

Was ist ein Stornoabzug?

Bei einer Kündigung kann die Skandia berechtigt sein, einen bestimmten Betrag vom auszuzahlenden Rückkaufswert einzubehalten, um wirtschaftliche Nachteile auszugleichen. Dieser sogenannte Stornoabzug muss allerdings vertraglich vereinbart, eindeutig beziffert und angemessen sein. § 169 Absatz 5 Versicherungsvertragsgesetz (VVG) : https://www.gesetze-im-internet.de/vvg_2008/__169.html

In den Allgemeinen Versicherungsbedingungen der Skandia Lebensversicherung AG sind regelmäßig Stornoabzüge vom Rückkaufswert vorgesehen. Die meisten Kunden wissen jedoch nicht, dass solche „Strafzahlungen“ bzw. Abzüge bei vorzeitiger Vertragsbeendigung unwirksam sein können. Der Bundesgerichtshof (BGH) hat bereits mehrfach Klauseln zu Stornoabzügen in Lebensversicherungsverträgen für unwirksam erklärt. Bundesgerichtshof: Urteil des IV. Zivilsenats vom 12.10.2005, Aktenzeichen IV ZR 177/03 : https://juris.bundesgerichtshof.de/cgi-bin/rechtsprechung/document.py?Gericht=bgh&Art=en&nr=34190&pos=0&anz=1 Bundesgerichtshof: Urteil des IV. Zivilsenats vom 25.07.2012, Aktenzeichen IV ZR 201/10 : https://juris.bundesgerichtshof.de/cgi-bin/rechtsprechung/document.py?Gericht=bgh&Art=en&nr=61399&pos=0&anz=1 Vor einer Kündigung sollten Sie prüfen, ob bei Ihrem Vertrag ein solcher Stornoabzug in den Versicherungsbedingungen zu finden ist.

Immer wieder gibt es Probleme mit der Skandia bei der Auszahlung. Viele Versicherte warten Wochen oder sogar Monate nach einer Kündigung, bis sie die Auszahlung von der Skandia erhalten. Solche Verzögerungen sind eigentlich nicht hinnehmbar, denn bei abgelaufenen oder gekündigten Lebensversicherungen darf es laut der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) keine Verzögerungen geben.

Klarstellung der BaFin:

„Bei ablaufenden oder gekündigten Lebens- oder Rentenversicherungen ist grundsätzlich keine umfangreiche Leistungsprüfung erforderlich. Der Versicherer muss die Zahlung zu dem vereinbarten Termin vornehmen.“ Veröffentlichung der BaFin: Wenn Versicherer nicht rechtzeitig zahlen: https://www.bafin.de/SharedDocs/Veroeffentlichungen/DE/Fachartikel/2023/fa_bj_2301_VA_Wenn_Versicherer_nicht_rechtzeitig_zahlen.html

In der Praxis kommt es bei der Kündigung einer Skandia-Versicherung häufig zu Verzögerungen bei der Auszahlung des Rückkaufswerts. Die Erfahrung vieler Versicherter ist, dass die Auszahlung nicht zum vereinbarten Termin erfolgt, sondern erst nach mehrfachem Nachhaken.

Wenn die Skandia die Auszahlung Ihrer fondsgebundenen Lebensversicherung nicht zum vereinbarten Termin vornimmt, müssen Sie das nicht einfach hinnehmen. Versicherte können in diesem Fall einen Anspruch auf Verzugszinsen haben. Je nach Höhe der Auszahlung entgehen Versicherten durch die Verzögerung oft mehrere Hundert bis Tausend Euro an Zinsen – Geld, das ihnen eigentlich zusteht und von der Skandia Lebensversicherung gerne einbehalten wird.

Für Versicherte ist die Durchsetzung von Verzugszinsen gegenüber der Skandia schwierig. Viele Kunden scheitern am Widerstand der Versicherung und geben auf, bevor es zur Auszahlung kommt. Kunden, die sich bei der Zahl&Recht GmbH zu ihrer Versicherung beraten lassen, profitieren doppelt: Wir beraten Sie nicht nur zum optimalen Vorgehen zu Ihrem Vertrag, sondern helfen Ihnen auch bei der Durchsetzung von Ansprüchen wie Verzugszinsen oder bei einem Widerruf.

Jetzt Skandia Lebensversicherung prüfen lassen

Unabhängige Beratung – Prüfung durch spezialisierte Versicherungsmathematiker und Juristen der Zahl&Recht GmbH mit Ergebnisprognose und Handlungsempfehlung.

Termin für Erstberatung anfragen

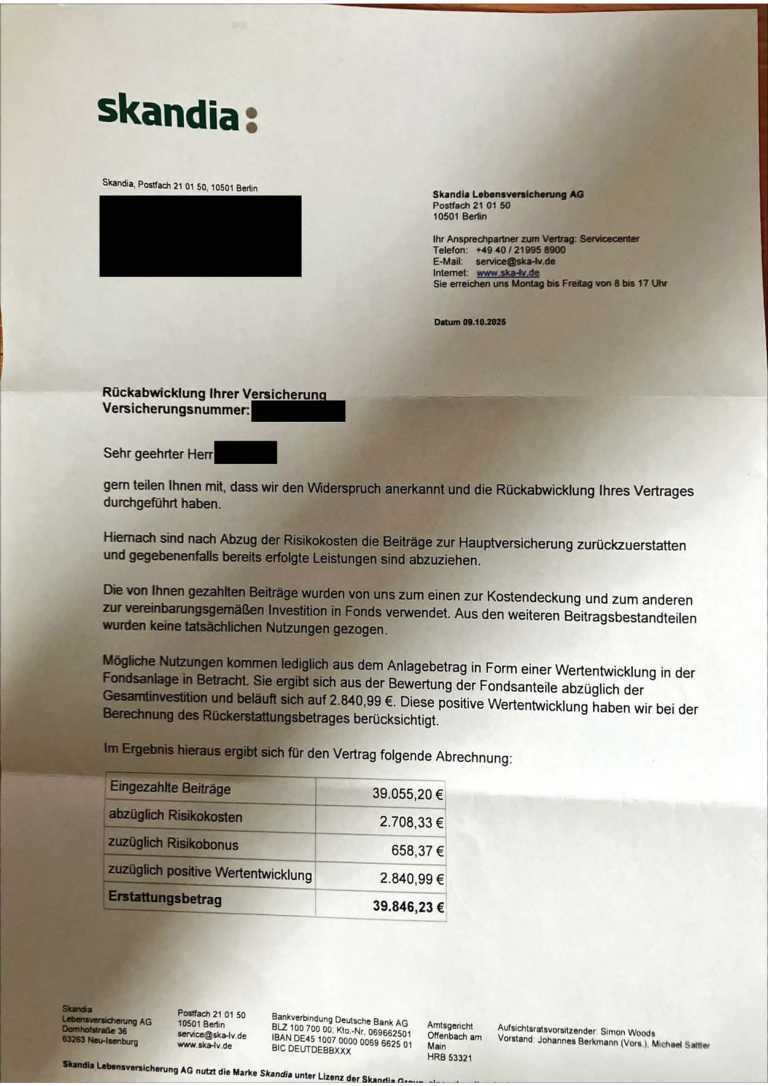

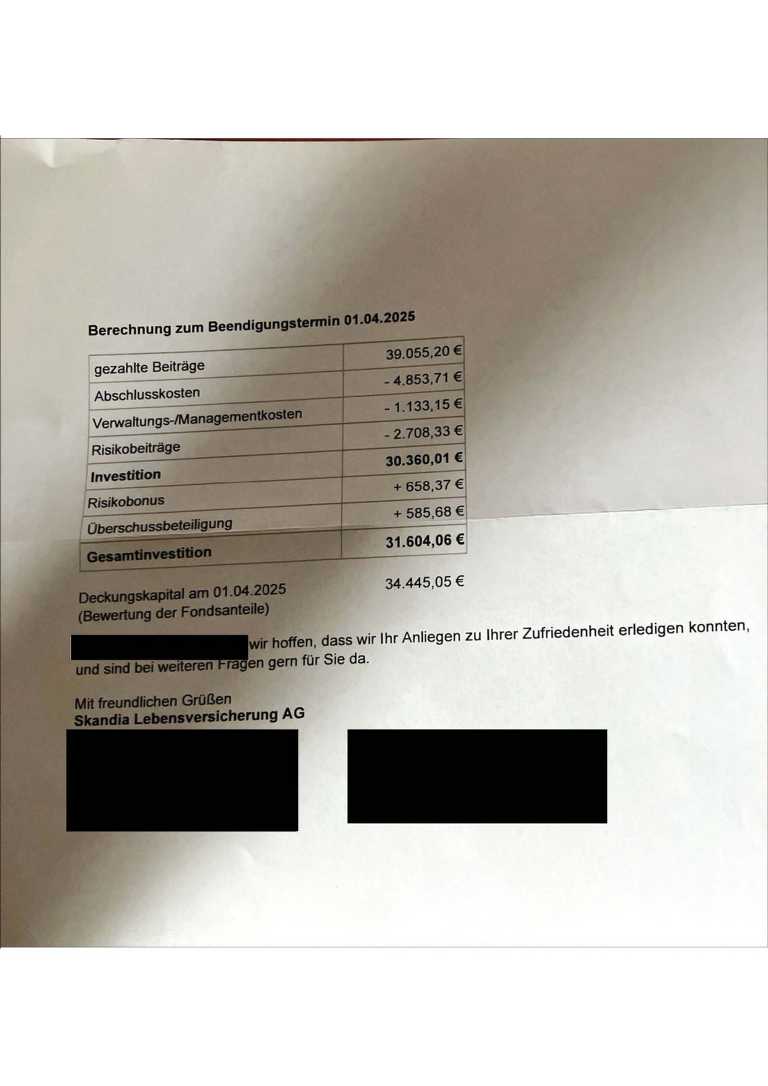

Ob sich ein Widerruf im Vergleich zur Kündigung lohnt, hängt von der Vertragsgestaltung und der Wertentwicklung der Versicherung ab. Vor dieser Frage stand auch Herr D., der im Jahr 2004 eine fondsgebundene Lebensversicherung bei der Skandia abgeschlossen hatte. Für den Fall der Kündigung wollte die Skandia ihm einen Rückkaufswert von nur 34.445 € auszahlen – weniger als er eingezahlt hatte.

In den Versicherungsbedingungen war außerdem ein Stornoabzug bei einer vorzeitigen Auszahlung vorgesehen, der im Falle einer Kündigung vom Rückkaufswert hätte abgezogen werden sollen. Das hätte die Auszahlung noch weiter verringert.

Anstatt die Skandia Lebensversicherung zu kündigen, können viele Verträge auch widerrufen oder widersprochen werden. In diesem Fall wird der Vertrag rückabgewickelt, also so behandelt, als hätte er nie bestanden. Die Skandia muss dann alle eingezahlten Beiträge sowie die erzielten Fondserträge als Nutzungsersatz erstatten. § 812 Absatz 1 Bürgerliches Gesetzbuch (BGB) : https://www.gesetze-im-internet.de/bgb/__812.html Nur der Anteil für den tatsächlichen Risikoschutz darf einbehalten werden. § 818 Absatz 2 Bürgerliches Gesetzbuch (BGB) : https://www.gesetze-im-internet.de/bgb/__818.html

Widerrufsrecht nach § 8 Abs. 4 VVG

Widerspruchsrecht nach § 5a VVG oder Rücktrittsrecht nach § 8 Abs. 5 VVG

Widerrufsrecht nach § 8 VVG

Da die Abschluss- und Verwaltungskosten bei einer Rückabwicklung vollständig zurückgezahlt werden müssen, fällt in den meisten Fällen die Auszahlung nach einem Widerruf oder Widerspruch deutlich höher aus, als bei einer einfachen Kündigung. Bei fondsgebundenen Lebensversicherungen der Skandia kommen so regelmäßig mehrere tausend Euro zusätzlich zur Auszahlung.

Lebens- und Rentenversicherungen können grundsätzlich auch heute noch widerrufen oder widersprochen werden, wenn die Versicherung nicht ordnungsgemäß über das Widerrufs- bzw. Widerspruchsrecht belehrt hat oder die Verbraucherinformation nicht vollständig erteilt worden ist. Bundesgerichtshof: Pressemitteilung Nr. 78/2014 : http://juris.bundesgerichtshof.de/cgi-bin/rechtsprechung/document.py?Gericht=bgh&Art=en&sid=9d5328f98aa87313375f35580b49fee3&nr=67629&linked=pm&Blank=1

Bei vielen fondsgebundenen Lebensversicherungen und Fondsrenten der Skandia ist ein Widerspruch oder Widerruf wegen fehlerhafter Belehrungen oder unvollständiger Verbraucherinformationen noch heute möglich. Kunden der Skandia Lebensversicherung AG sollten daher überprüfen lassen, ob diese Option für ihre Versicherung in Betracht kommt.

Auch die fondsgebundene Lebensversicherung von Herrn D., welche er im Jahr 2004 bei der Skandia Lebensversicherung AG abgeschlossen hatte, konnte aufgrund einer fehlerhaften Widerspruchsbelehrung rückabgewickelt werden. Zunächst hatte Herr D. vergeblich versucht, den Widerspruch selbst gegenüber der Skandia durchzusetzen. Die Skandia lehnte jedoch seine Forderung zur Rückabwicklung und höheren Auszahlung ab.

Für Versicherungsnehmer ist es äußerst schwierig, eine Rückabwicklung im Alleingang durchzusetzen. Häufig reagieren Versicherer zunächst gar nicht oder versuchen die Versicherten mit einer standardisierten Ablehnung abzuwimmeln. In solchen Fällen sind Versicherungsnehmer auf fachkundige Hilfe angewiesen.

Mit Hilfe der Zahl&Recht GmbH gelang es Herrn D., seinen Anspruch doch noch durchzusetzen. Die Versicherung hatte den Widerspruch zunächst abgelehnt, doch nach der rechtlichen Prüfung und außergerichtlichen Vertretung durch die Zahl&Recht GmbH erkannte die Skandia den Widerspruch an – der Vertrag wurde vollständig rückabgewickelt.

Herr D. erhielt dadurch 5.401 € mehr als er bei einer einfachen Kündigung bekommen hätte – ein Ergebnis, das zeigt, wie lohnenswert eine professionelle Beratung und Unterstützung sein kann.

Herr D. ist kein Einzelfall. Nach unseren Erfahrungen sind bei der Skandia Lebensversicherung AG viele Versicherte nicht ordnungsgemäß belehrt worden. Betroffen sind insbesondere Verträge aus den Jahren zwischen 1995 und 2011. Das heißt, für eine Vielzahl dieser Verträge besteht noch heute ein Widerrufs- oder Widerspruchsrecht.

In der Praxis wird ein Widerruf oder Widerspruch von der Skandia regelmäßig abgelehnt und alles abgeblockt. Umso wichtiger ist es, frühzeitig die richtigen Schritte einzuleiten und keine Fehler zu machen. Die Zahl&Recht GmbH bietet hierfür eine Erstberatung zum Festpreis von 226,10 € an und hilft Ihnen dabei, das sinnvollste Vorgehen für Ihren Vertrag zu ermitteln und umzusetzen.

Jetzt Skandia Lebensversicherung prüfen lassen

Unabhängige Beratung – Prüfung durch spezialisierte Versicherungsmathematiker und Juristen der Zahl&Recht GmbH mit Ergebnisprognose und Handlungsempfehlung.

Termin für Erstberatung anfragen

Neben Kündigung und Widerruf gibt es noch weitere Möglichkeiten, die in Ihrem Fall sinnvoller seien können. Welche Variante für Ihren Vertrag die beste ist, hängt stark von der individuellen Vertragsgestaltung ab.

Die besten Optionen bei den letzten 100 Vertragsprüfungen

Da es für Laien kaum möglich ist, alle Optionen richtig einzuschätzen, sollten Versicherte sich zu ihrer Skandia-Versicherung unabhängig beraten lassen. In unserer Erstberatung besprechen wir mit Ihnen welches Vorgehen in Ihrem Fall am sinnvollsten ist und geben Ihnen konkrete Handlungsempfehlungen zu Ihrem Vertrag.

Quellen:

Mitglied im