Autoren

Markus Gieske

Diplom-Mathematiker

Elisa Berking

Diplom-Juristin

Wer berufsunfähig wird, steht vor großen Herausforderungen – finanziell wie emotional. Die Berufsunfähigkeitsrente (BU-Rente) soll in dieser Zeit die Existenz sichern. Doch viele Empfänger fragen sich:

👉 Muss ich meine BU-Rente versteuern – und wenn ja, wie?

Die gute Nachricht: Nicht jede BU-Rente ist steuerpflichtig. Der Teufel steckt aber im Detail. Was die meisten Versicherten nicht wissen:

⚠️ Viele Berufsunfähigkeitsrenten werden falsch abgerechnet.

Dabei geht es nicht nur um die steuerliche Behandlung der BU-Rente. Die meisten Fehler passieren bei der Berechnung und Auszahlung.

🔎 Die Zahl&Recht GmbH prüft, ob Ihre BU-Rente korrekt abgerechnet wurde.

Fehlerhafte Abrechnungen können zu Nachzahlungsansprüchen von Versicherten in beträchtlicher Höhe führen – und eine Einmalzahlung kann in solchen Fällen sogar steuerfrei sein.

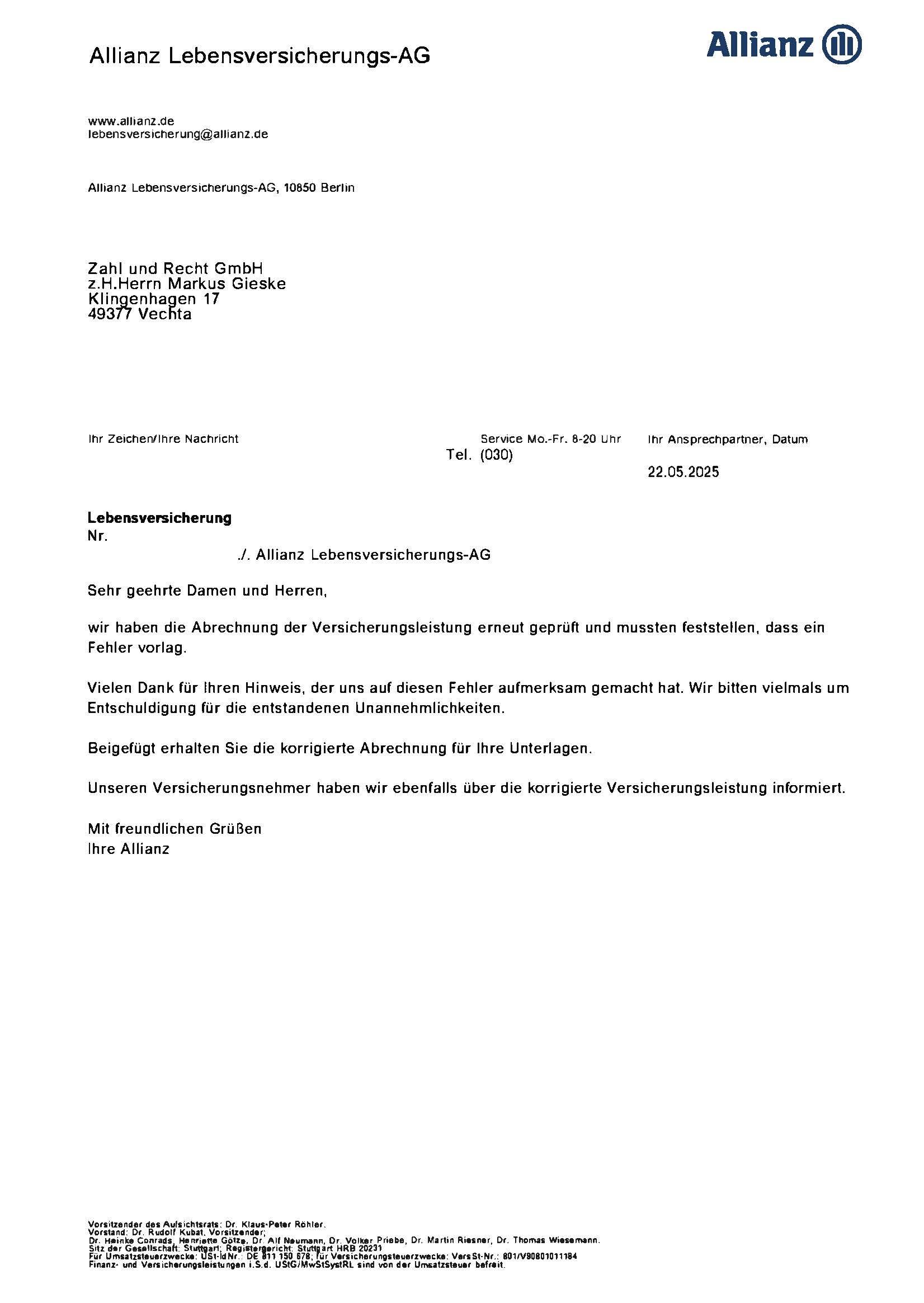

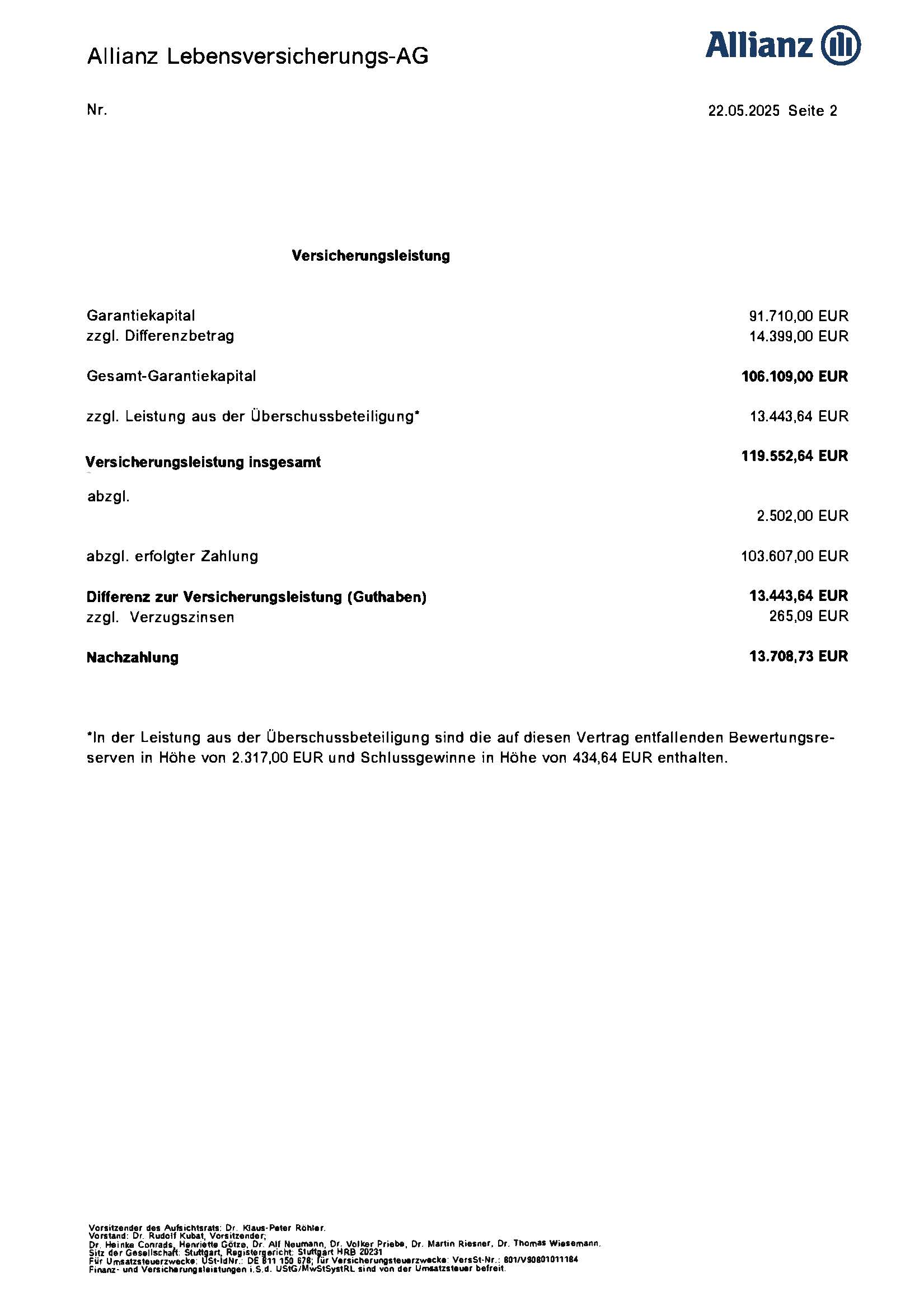

Praxisbeispiel der Zahl&Recht GmbH: Allianz Lebensversicherungs-AG rechnet nach Beitragsbefreiung wegen Berufsunfähigkeit 13.708,73 € zu wenig ab; Fall durch außergerichtliches Anerkenntnis der Allianz im Jahr 2025 erfolgreich beendet (Vertrag aus 1995)

Bis zu 20 % aller BU-Renten werden falsch abgerechnet.

Lassen Sie Ihre BU-Rente prüfen – im Schnitt 19.000 € Nachzahlung für Betroffene

Spezialisierte Versicherungsmathematiker und Juristen der Zahl&Recht GmbH überprüfen unabhängig, ob Ihnen eine Nachzahlung zusteht.

Jetzt kostenlose Ersteinschätzung anfordern

Das deutsche Steuersystem unterteilt Altersvorsorge- und BU-Verträge in drei „Schichten“. Die Besteuerung Ihrer BU-Rente hängt damit maßgeblich von der Schicht ab.

➜ Schicht 1: Basisvorsorge (Basisrente oder Rürup)

➜ Schicht 2: Staatlich geförderte Vorsorge (betriebliche Altersvorsorge)

➜ Schicht 3: Private Vorsorge (private Versicherungen)

Mit dem Alterseinkünftegesetz (AltEinkG) wurde im Jahr 2005 das heutige Drei-Schichten-Modell eingeführt. Seitdem gilt die nachgelagerte Besteuerung für Verträge der 1. und 2. Schicht (Beiträge werden steuerlich begünstigt, dafür die Renten später stärker besteuert). Private BU-Verträge der 3. Schicht werden auch weiterhin mit dem Ertragsanteil besteuert. Gesetzgebung zum Alterseinkünftegesetz - AltEinkG : https://dip.bundestag.de/vorgang/gesetz-zur-neuordnung-der-einkommensteuerrechtlichen-behandlung-von-altersvorsorgeaufwendungen-und-altersbez%C3%BCgen/96990

Viele Betroffene glauben, dass eine Berufsunfähigkeitsrente immer komplett versteuert werden muss. Tatsächlich kommt es darauf an, in welcher Schicht Sie den Vertrag abgeschlossen haben.

Hierbei wird zwischen Zusatzversicherungen von Rürup- bzw. Basisrenten (Schicht 1), BU-Versicherungen im Rahmen der betrieblichen Altersvorsorge (Schicht 2) und selbstständigen Berufsunfähigkeitsversicherungen (SBU) und Berufsunfähigkeitszusatzversicherungen (BUZ) von privaten Lebens- und Rentenversicherungen (Schicht 3) unterschieden.

| Vertragsart | Steuerregelung | Kurz erklärt |

|---|---|---|

| Schicht 3: Private BU-Versicherung SBU und BUZ |

Nur der Ertragsanteil ist steuerpflichtig | Die BU-Rente wird prozentual anhand des Alters bei Rentenbeginn versteuert |

| Schicht 2: BU in der betrieblichen Altersvorsorge (bAV) |

Voll steuerpflichtig | Nachgelagerte Besteuerung – jeder Euro zählt als Einkommen |

| Schicht 1: BU als Zusatz in einer Basisrente (Rürup) |

Weitgehend steuerpflichtig | Abhängig vom Jahr des Rentenbeginns (2025 = 83,5 % steuerpflichtig) |

BU-Beiträge wo in der Steuererklärung eintragen?

Beiträge zu einer privaten BU-Versicherung können in der Steuererklärung als „sonstige Vorsorgeaufwendungen“ angesetzt werden. Da hierzu auch Kranken-, Pflege-, Arbeitslosen- und Unfallversicherung zählen, ist der Höchstbetrag von 1.900 € (2.800 € für Selbstständige) meist bereits ausgeschöpft – die BU-Beiträge wirken sich daher steuerlich oft nicht aus.

Wenn Sie Ihre BU-Versicherung privat abgeschlossen haben (Schicht 3), zahlen Sie die Beiträge aus Ihrem Nettoeinkommen. Daher wird im Leistungsfall auch nur der sogenannte Ertragsanteil der BU-Rente versteuert. Der Ertragsanteil ist ein fiktiver Anteil einer Alters- oder Berufsunfähigkeitsrente der einkommensteuerpflichtig ist.

Anders als der Name vermuten lässt, hat der Ertragsanteil nicht wirklich etwas mit dem konkreten Ertrag oder Gewinn aus einem Vertrag zu tun. Die Bemessungsgrundlage des Ertragsanteils einer privaten BU-Rente wird seit 2005 durch die Einkommensteuer-Durchführungsverordnung Einkommensteuer-Durchführungsverordnung (EStDV) : https://www.gesetze-im-internet.de/estdv_1955/ geregelt. Der Ertragsanteil bleibt für die Dauer des Rentenbezugs konstant und wird anhand der folgenden Tabelle Einkommensteuergesetz (EStG) - § 22 Arten der sonstigen Einkünfte : https://www.gesetze-im-internet.de/estg/__22.html ermittelt:

| Bei Beginn der Rente vollendetes Lebensjahr des Rentenberechtigten |

Ertragsanteil in % |

|---|---|

| 0 bis 1 | 59 |

| 2 bis 3 | 58 |

| 4 bis 5 | 57 |

| 6 bis 8 | 56 |

| 9 bis 10 | 55 |

| 11 bis 12 | 54 |

| 13 bis 14 | 53 |

| 15 bis 16 | 52 |

| 17 bis 18 | 51 |

| 19 bis 20 | 50 |

| 21 bis 22 | 49 |

| 23 bis 24 | 48 |

| 25 bis 26 | 47 |

| 27 | 46 |

| 28 bis 29 | 45 |

| 30 bis 31 | 44 |

| 32 | 43 |

| 33 bis 34 | 42 |

| 35 | 41 |

| 36 bis 37 | 40 |

| 38 | 39 |

| 39 bis 40 | 38 |

| 41 | 37 |

| 42 | 36 |

| 43 bis 44 | 35 |

| 45 | 34 |

| 46 bis 47 | 33 |

| 48 | 32 |

| 49 | 31 |

| 50 | 30 |

| 51 bis 52 | 29 |

| 53 | 28 |

| 54 | 27 |

| 55 bis 56 | 26 |

| 57 | 25 |

| 58 | 24 |

| 59 | 23 |

| 60 bis 61 | 22 |

| 62 | 21 |

| 63 | 20 |

| 64 | 19 |

| 65 bis 66 | 18 |

| 67 | 17 |

| 68 | 16 |

| 69 bis 70 | 15 |

| 71 | 14 |

| 72 bis 73 | 13 |

| 74 | 12 |

| 75 | 11 |

| 76 bis 77 | 10 |

| 78 bis 79 | 9 |

| 80 | 8 |

| 81 bis 82 | 7 |

| 83 bis 84 | 6 |

| 85 bis 87 | 5 |

| 88 bis 91 | 4 |

| 92 bis 93 | 3 |

| 94 bis 96 | 2 |

| ab 97 | 1 |

Beispiel:

Sie sind 31 Jahre alt und erhalten eine private BU-Rente von 2.000€ monatlich (24.000€ jährlich). Der steuerpflichtige Ertragsanteil beträgt 44 %, also 10.560€. Unter Berücksichtigung des Grundfreibetrags (2025: 12.096€) kann die BU-Rente so steuerfrei bleiben – sofern der Grundfreibetrag nicht bereits durch eine Erwerbsminderungsrente oder das Einkommen des Ehepartners ausgeschöpft wird.

Wenn Ihre BU-Versicherung als Direktversicherung oder Pensionskasse über Ihren Arbeitgeber läuft (Schicht 2) werden die Beiträge regelmäßig über Entgeltumwandlung aus dem Bruttolohn bezahlt und Sie sparen so Steuern und Sozialversicherungsbeiträge. Sie brauchen die Beiträge dafür nicht extra in Ihre Steuererklärung eintragen.

Dafür ist im Gegenzug die BU-Rente aus einer bAV voll einkommenssteuerpflichtig. Das bedeutet: Jeder Euro Ihrer BU-Rente zählt als Einkommen und muss voll versteuert werden.

Beispiel:

Sie bekommen eine monatliche Berufsunfähigkeitsrente von 2.000 € aus einer Direktversicherung die ausschließlich im Rahmen der betrieblichen Altersvorsorge über Ihren Arbeitgeber geführt worden ist. Die jährlichen 24.000 € BU-Rente sind dann voll steuerpflichtig unabhängig von Ihrem Alter. Auch nach Abzug des Grundfreibetrages können so je nach Einkommenssteuersatz immer noch mehrere tausend Euro Steuern jährlich anfallen.

Hinweis: Berufsunfähigkeitsrenten aus der betrieblichen Altersvorsorge sind grundsätzlich auch beitragspflichtig in der Kranken- und Pflegeversicherung.

Bei einer Basisrente (Rürup) mit Berufsunfähigkeitszusatzversicherung (Schicht 1) profitieren Sie während der Einzahlungsphase durch steuerlich absetzbare Beiträge. Diese können Sie als Sonderausgaben in der Steuererklärung unter „Altersvorsorgeaufwendungen“ seit 2023 zu 100% bis zum Höchstbetrag (2025: 29.344 €) geltend machen. Einkommensteuergesetz (EStG) - § 10 : https://www.gesetze-im-internet.de/estg/__10.html

Dafür wird im Leistungsfall die Berufsunfähigkeitsrente besteuert. Wie viel von der BU-Rente versteuert werden muss, wird über den sogenannten Besteuerungsanteil festgelegt. Der Besteuerungsanteil hängt nicht von Ihrem Alter ab, sondern vom Jahr des Rentenbeginns und wird mit der folgenden Tabelle bestimmt: Einkommensteuergesetz (EStG) - § 22 Arten der sonstigen Einkünfte : https://www.gesetze-im-internet.de/estg/__22.html

| Jahr des Rentenbeginns | Besteuerungsanteil in % |

|---|---|

| bis 2005 | 50,0 |

| ab 2006 | 52,0 |

| 2007 | 54,0 |

| 2008 | 56,0 |

| 2009 | 58,0 |

| 2010 | 60,0 |

| 2011 | 62,0 |

| 2012 | 64,0 |

| 2013 | 66,0 |

| 2014 | 68,0 |

| 2015 | 70,0 |

| 2016 | 72,0 |

| 2017 | 74,0 |

| 2018 | 76,0 |

| 2019 | 78,0 |

| 2020 | 80,0 |

| 2021 | 81,0 |

| 2022 | 82,0 |

| 2023 | 82,5 |

| 2024 | 83,0 |

| 2025 | 83,5 |

| 2026 | 84,0 |

| 2027 | 84,5 |

| 2028 | 85,0 |

| 2029 | 85,5 |

| 2030 | 86,0 |

| 2031 | 86,5 |

| 2032 | 87,0 |

| 2033 | 87,5 |

| 2034 | 88,0 |

| 2035 | 88,5 |

| 2036 | 89,0 |

| 2037 | 89,5 |

| 2038 | 90,0 |

| 2039 | 90,5 |

| 2040 | 91,0 |

| 2041 | 91,5 |

| 2042 | 92,0 |

| 2043 | 92,5 |

| 2044 | 93,0 |

| 2045 | 93,5 |

| 2046 | 94,0 |

| 2047 | 94,5 |

| 2048 | 95,0 |

| 2049 | 95,5 |

| 2050 | 96,0 |

| 2051 | 96,5 |

| 2052 | 97,0 |

| 2053 | 97,5 |

| 2054 | 98,0 |

| 2055 | 98,5 |

| 2056 | 99,0 |

| 2057 | 99,5 |

| 2058 | 100,0 |

Beispiel:

Sie erhalten seit 2025 aus der BU-Zusatzversicherung Ihrer Basisrente eine monatliche Berufsunfähigkeitsrente von 2.000 €. Davon sind 83,5 % – also 1.670 € – steuerpflichtig, während 16,5 % bzw. 330 € steuerfrei bleiben. Dieser Prozentsatz gilt dauerhaft für die gesamte Laufzeit der BU-Rente.

Wenn Sie Ihre Berufsunfähigkeitsversicherung zwischen 1994 und 2010 abgeschlossen und Sie Leistungen wegen Berufsunfähigkeit bekommen haben, lohnt sich ein genauer Blick in den Vertrag. Bis zu 20 % aller BU-Renten werden falsch abgerechnet.

👉 Ihnen kann eine Nachzahlung zustehen!

Bei vielen Altverträgen aus dieser Zeit sind Berufsunfähigkeitsleistungen (Beitragsbefreiung bei BU und Berufsunfähigkeitsrenten) falsch abgerechnet worden. Gerade bei Lebens- und Rentenversicherungen mit Berufsunfähigkeitszusatzversicherung sind die Berechnungen oft komplex – und hier schleichen sich besonders oft Fehler ein.

Allianz muss 84.076,59 € zusätzlich an BU-Rentner zahlen

Praxisbeispiel der Zahl&Recht GmbH: Allianz Lebensversicherungs-AG muss 84.076,59 € zusätzlich wegen falsch ermittelter BU-Renten zahlen; Fall durch rechtskräftiges Urteil des Landgericht Stuttgart im Jahr 2024 erfolgreich beendet (Vertrag aus 1995)

Bis zu 20 % aller BU-Renten werden falsch abgerechnet.

Lassen Sie Ihre BU-Rente prüfen – im Schnitt 19.000 € Nachzahlung für Betroffene

Spezialisierte Versicherungsmathematiker und Juristen der Zahl&Recht GmbH überprüfen unabhängig, ob Ihnen eine Nachzahlung zusteht.

Jetzt kostenlose Ersteinschätzung anfordern

Die Ursachen für falsche BU-Auszahlungen sind in der Regel mathematischer Natur (falsche Berechnungen), juristischer Natur (unwirksame Klauseln oder fehlerhafte bzw. unklare Vertragsbedingungen) oder steuerlicher Natur (falsche Versteuerung der BU-Rente).

Erschwerend kommt hinzu, dass bei den Versicherungsgesellschaften im BU-Leistungsfall häufig noch manuelle Eingriffe durch Sachbearbeiter erfolgen. Das erhöht die Fehleranfälligkeit.

Die folgenden Fehler bei BU-Auszahlungen wurden von uns in den letzten Jahren entdeckt:

In einigen Fällen waren auch Teile der Versicherungsbedingungen der BU-Versicherung unwirksam, so dass die Versicherungsgesellschaft sich nicht auf vertragliche Ausschlüsse berufen konnte.

Skandia Lebensversicherung zahlt falsche BU-Rente

Praxisbeispiel der Zahl&Recht GmbH: Skandia Lebensversicherung AG berechnet jährliche BU-Rente um 5.043 € zu niedrig; Fall durch außergerichtlichen Vergleich im Jahr 2025 erfolgreich beendet (Vertrag aus 2000)

Bei unseren Prüfungen von Berufsunfähigkeitsversicherungen haben wir in den letzten Jahren wiederholt fehlerhafte Abrechnungen festgestellt – insbesondere bei bestimmten Gesellschaften und Vertragsgenerationen.

Die nachfolgende Übersicht zeigt 29 Versicherer, bei denen wir in der Praxis schon Unstimmigkeiten bei der Ermittlung der BU-Leistungen entdeckt haben. Das bedeutet nicht, dass jede Auszahlung dieser Gesellschaften fehlerhaft ist – aber: 👉 eine Prüfung lohnt sich, wenn Sie dort Leistungen wegen Berufsunfähigkeit bekommen haben. Nach unseren bisherigen Erfahrungen werden bis zu 20 % aller BU-Renten falsch abgerechnet.

Wir gehen davon aus, dass auch noch weitere Versicherungsgesellschaften und Berufsunfähigkeitsversicherungen aus anderen Jahren betroffen sind. Insgesamt bieten 67 deutsche Lebensversicherer Berufsunfähigkeitsversicherungen an und haben ca. 5,3 Millionen Berufsunfähigkeitsversicherungen in ihrem Bestand. Statistik der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) - Erstversicherungsunternehmen : https://www.bafin.de/DE/PublikationenDaten/Statistiken/Erstversicherung/erstversicherung_artikel.html Da wird sicherlich noch eine Vielzahl falscher Auszahlungen bisher nicht entdeckt worden sein.

Bis zu 20 % aller BU-Renten werden falsch abgerechnet.

Lassen Sie Ihre BU-Rente prüfen – im Schnitt 19.000 € Nachzahlung für Betroffene

Spezialisierte Versicherungsmathematiker und Juristen der Zahl&Recht GmbH überprüfen unabhängig, ob Ihnen eine Nachzahlung zusteht.

Jetzt kostenlose Ersteinschätzung anfordern

Grundsätzlich muss eine Nachzahlung aus einer Berufsunfähigkeitsrente genauso versteuert werden wie eine laufende Leistung aus derselben Schicht.

Progressionsschaden möglich!

Eine Nachzahlung von BU-Renten kann zu einem Progressionsschaden führen, da die gesamte Auszahlung im Jahr des Zuflusses versteuert werden muss. Dadurch kann bei Ihnen eine höhere Steuerlast entstehen. In vielen Fällen lassen sich die zusätzlich gezahlten Steuern im Wege des Schadensersatzes von der Versicherung zurückfordern. Landgericht Kleve, Urteil vom 10.07.2025, Aktenzeichen: 6 O 1/22 : https://nrwe.justiz.nrw.de/lgs/kleve/lg_kleve/j2025/6_O_1_22_Urteil_20250710.html Lassen Sie sich unbedingt dazu beraten, wenn Sie eine Nachzahlung von BU-Renten erhalten haben.

Es gilt jedoch das Zuflussprinzip: Einkommensteuergesetz (EStG) - § 11 : https://www.gesetze-im-internet.de/estg/__11.html

Berufsunfähigkeitsrenten gehören zu den sogenannten Überschusseinkünften und sind in dem Jahr zu versteuern, in dem sie dem Steuerpflichtigen tatsächlich zufließen, nicht in dem Jahr, in dem der Anspruch entstanden ist.

Wird eine fehlerhafte BU-Leistung beim Versicherer beanstandet, bieten die Gesellschaften oft Abstands- bzw. Vergleichszahlungen an. Solche Zahlungen sind bei BU-Renten aus betrieblicher Altersvorsorge (bAV) und bei Basisrenten (Rürup) voll einkommenssteuerpflichtig.

Bei privaten Versicherungen sind Vergleichszahlung in einem Einmalbetrag grundsätzlich nicht einkommensteuerpflichtig. IWW – Sind Vergleichs- und Abstandszahlungen aus einer Berufsunfähigkeitsversicherung steuerpflichtig? : https://www.iww.de/astw/einkommensteuer/einkommensteuer-sind-vergleichs-und-abstandszahlungen-aus-einer-berufsunfaehigkeitsversicherung-steuerpflichtig-f153939

Mit Vergleichszahlungen sind in der Regel alle geltend gemachten Ansprüche aus der Vergangenheit, der Gegenwart und der Zukunft erledigt. Bei einer falsch abgerechneten Berufsunfähigkeitsrente bietet sich so nach Verhandlungen mit der Versicherung über eine Vergleichszahlung in einem Einmalbetrag die Möglichkeit, nicht nur eine Nachzahlung, sondern die gesamten BU-Renten (auch zukünftige BU-Renten) steuerfrei zu erhalten.

Tipp: So erhalten Sie Ihre private BU-Rente steuerfrei

Wird eine private BU-Rente falsch abgerechnet, eröffnet das die Möglichkeit, sich mit dem Versicherer auf eine Vergleichszahlung in einem Einmalbeitrag zu einigen. Durch den Vergleichsbetrag werden Nachzahlungen und zukünftige BU-Renten gemeinsam steuerfrei abgegolten. So können selbst zukünftige BU-Renten, die eigentlich steuerpflichtig wären, steuerfrei ausgezahlt werden. Gerne prüfen wir für Sie, ob bei Ihnen eine Nachzahlung und eine steuerfreie Auszahlung möglich ist.

Insbesondere bei BU-Renten und bei einer Berufsunfähigkeitszusatzversicherung mit abgekürzter Laufzeit gegenüber der Hauptversicherung drohen Nachzahlungsansprüche zu verjähren. Es gilt grundsätzlich die regelmäßige Verjährungsfrist von drei Jahren. § 195 Bürgerliches Gesetzbuch (BGB) - Regelmäßige Verjährungsfrist : https://www.gesetze-im-internet.de/bgb/__195.html § 199 Bürgerliches Gesetzbuch (BGB) - Beginn der regelmäßigen Verjährungsfrist : https://www.gesetze-im-internet.de/bgb/__199.html

Bei BU-Versicherungen kann das sogenannte Stammrecht verjähren. Es bezeichnet den Gesamtanspruch aus einem Versicherungsfall. Ist das Stammrecht verjährt, können keine Leistungen mehr aufgrund des Versicherungsfalles geltend gemacht werden – das hat der Bundesgerichtshof mit Urteil vom 03.04.2019 (Az. IV ZR 90/18) bestätigt. Urteil des Bundesgerichtshofs (BGH) vom 03.04.2019, Aktenzeichen IV ZR 90/18 : https://juris.bundesgerichtshof.de/cgi-bin/rechtsprechung/document.py?Gericht=bgh&Art=en&nr=94884&pos=0&anz=1

👉 Berufsunfähige sollten ihren Vertrag möglichst frühzeitig prüfen lassen.

Wenn Sie berufsunfähig geworden sind und Leistungen aus einer Berufsunfähigkeits(zusatz)versicherung bekommen oder bekommen haben, können Sie bei uns eine kostenlose Ersteinschätzung zu Ihrem Vertrag erhalten. Schildern Sie uns einfach die Situation zu Ihrer BU-Versicherung und wir geben Ihnen eine kostenlose Ersteinschätzung, ob bei Ihrem Vertrag ein Nachzahlungsanspruch bestehen könnte.

Quellen:

Mitglied im